数据中心兜底,加密业务在行情回暖时提供向上弹性。

撰文:Prathik Desai

编译:Chopper,Foresight News

2026 年一季度,Galaxy Digital 的加密资产持仓账面持续承压,但旗下经营性业务已开始与加密市场周期脱钩,该公司认为将两者结合起来才是正确的策略。一季度比特币跌幅超 20%,以太坊下跌约 30%,但 Galaxy 自营交易的交易量基本持平。这是其业务初步摆脱加密牛熊周期性波动的首个明确信号。

此前分析 Galaxy 财报时我曾提出,Helios 数据中心业务有望成为对冲加密周期的利器。当时这一判断只是前瞻性预测,依赖于项目按期完工、签约现金流落地。

进入 4 月,Galaxy 位于德州的 Helios 数据中心首批机房正式交付 CoreWeave,标志着公司业务正向高毛利、弱周期的数据中心赛道转型。目前数据中心营收虽体量尚小,但从 2026 年二季度开始,公司整体财务表现或将迎来明显拐点。

本文将拆解 Galaxy 为何选择双业务协同发展,以及这将如何帮助它实现其他公司难以企及的稳定性。

周期联动首次失效

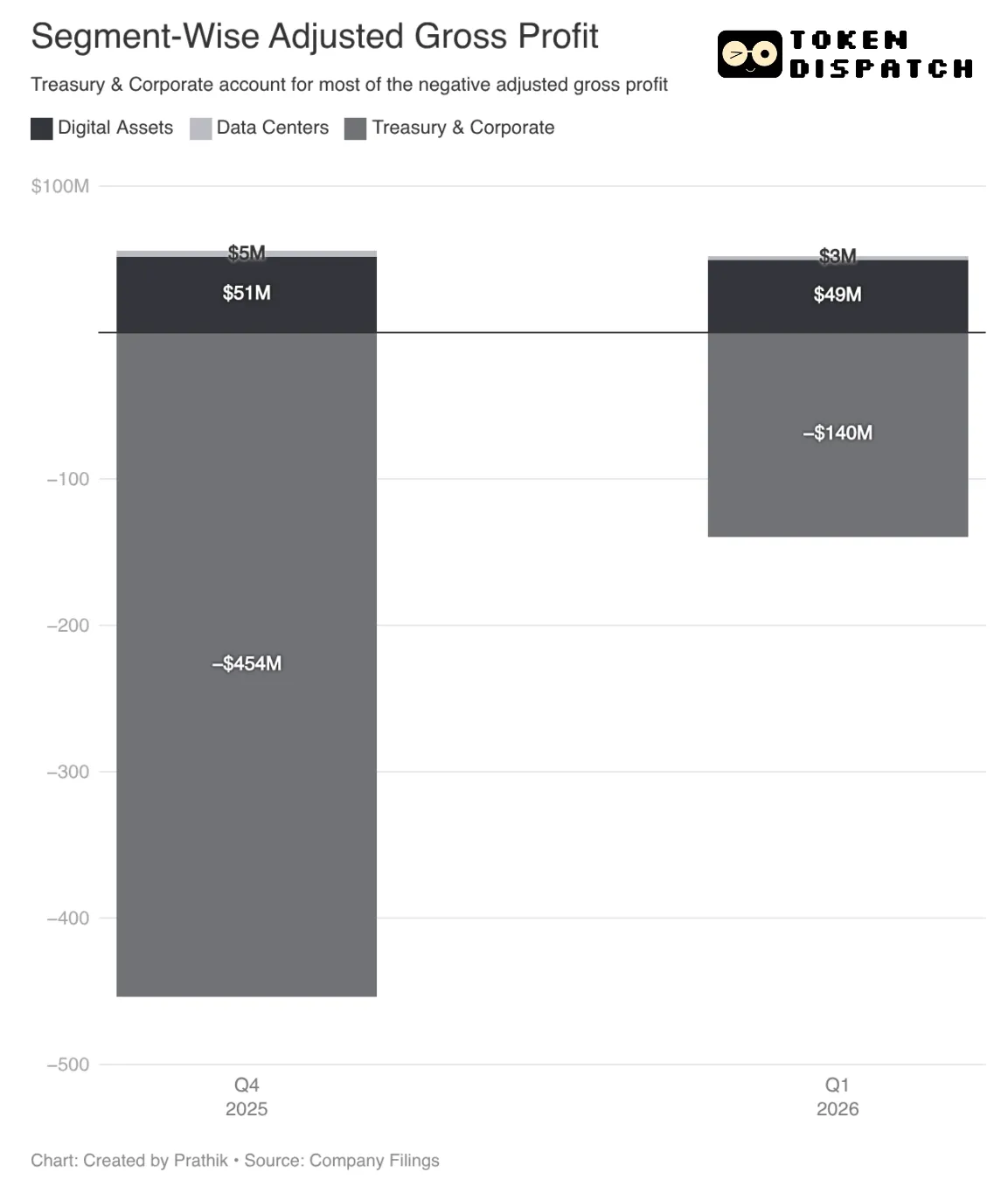

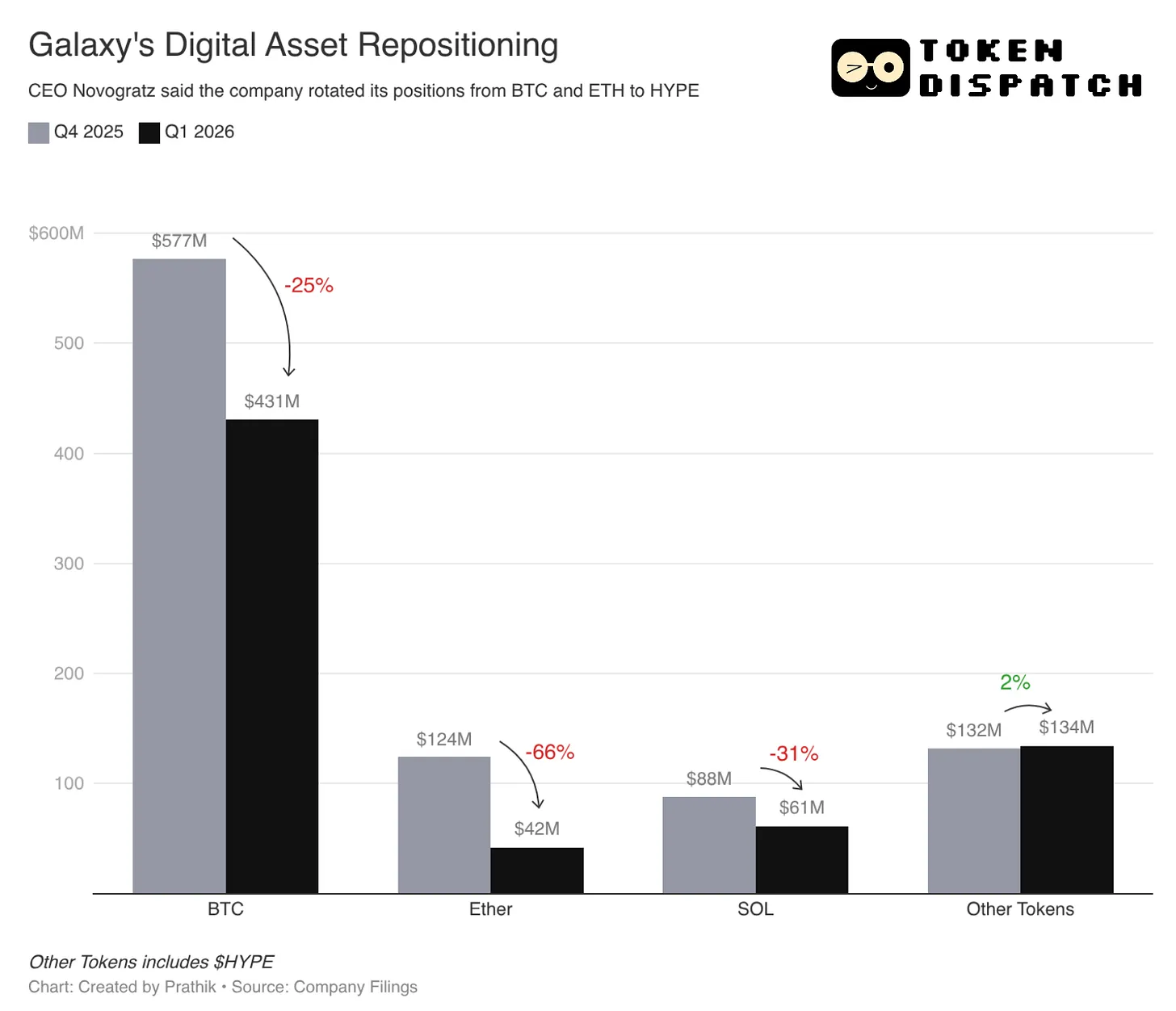

从财报看,Galaxy 仍是一家典型加密公司。2026 年一季度调整后息税折旧摊销前利润(EBITDA)亏损 1.88 亿美元,几乎全部源于财务及企业部门 1.4 亿美元的调整后毛亏损,大部分源于加密资产持仓的估值下调。截至 2026 年 3 月 31 日,Galaxy 的加密资产持仓已缩减至 6.67 亿美元,较去年年末 9.20 亿美元下降 27%。

加密资产业务板块涵盖加密交易、借贷、资管及基础设施业务,本季度仍录得 4900 万美元调整后毛利,与四季度 5100 万美元几乎持平。

加密货币价格下跌导致参与者流失,交易量锐减,对 Galaxy 的业务造成了冲击。这也减少了 Galaxy 赖以赚取利息的借贷抵押资产规模。

公司自营交易业务同样印证这一趋势:季度交易量环比基本持平,而与此同时行业整体交易规模萎缩超 25%。

市场大跌环境下,Galaxy 经营韧性从何而来?

稳固的基本盘

通过拓展产品线、丰富客户结构分散风险,是 Galaxy 在同行普遍承压时稳住局面的核心秘诀。

过去 18 个月,公司持续在交易业务中叠加服务费型、持续性收入。资管板块录得 6900 万美元资金净流入,尽管存量资产市值重估令管理规模从 114 亿美元回落至 80 亿美元。一季度结束后,Galaxy 又拿下一笔 7500 万美元单一客户委托资管订单,为史上最大规模单笔委托之一。

受币价下跌及贷款自然到期滚动影响,借贷业务规模收缩 20%,但公司仍持续新增客户。

5 月,Galaxy 将推出专注代币化基础设施赛道的金融科技对冲基金,同时面向企业开放大众交易应用 GalaxyOne,允许机构一站式完成交易、托管、融资、质押及加密研报服务。两大新业务均有望独立于比特币价格波动,创造稳定持续性收入。

另一重策略是资产结构再平衡。Galaxy 主动减持比特币敞口,将资产负债表中相当一部分配置转向 Hyperliquid,本轮调仓令整体组合表现跑赢加密货币大盘。

而对投资者和分析师而言,最大看点在于德州数据中心终于正式投产运营。

数据中心:新增长引擎落地

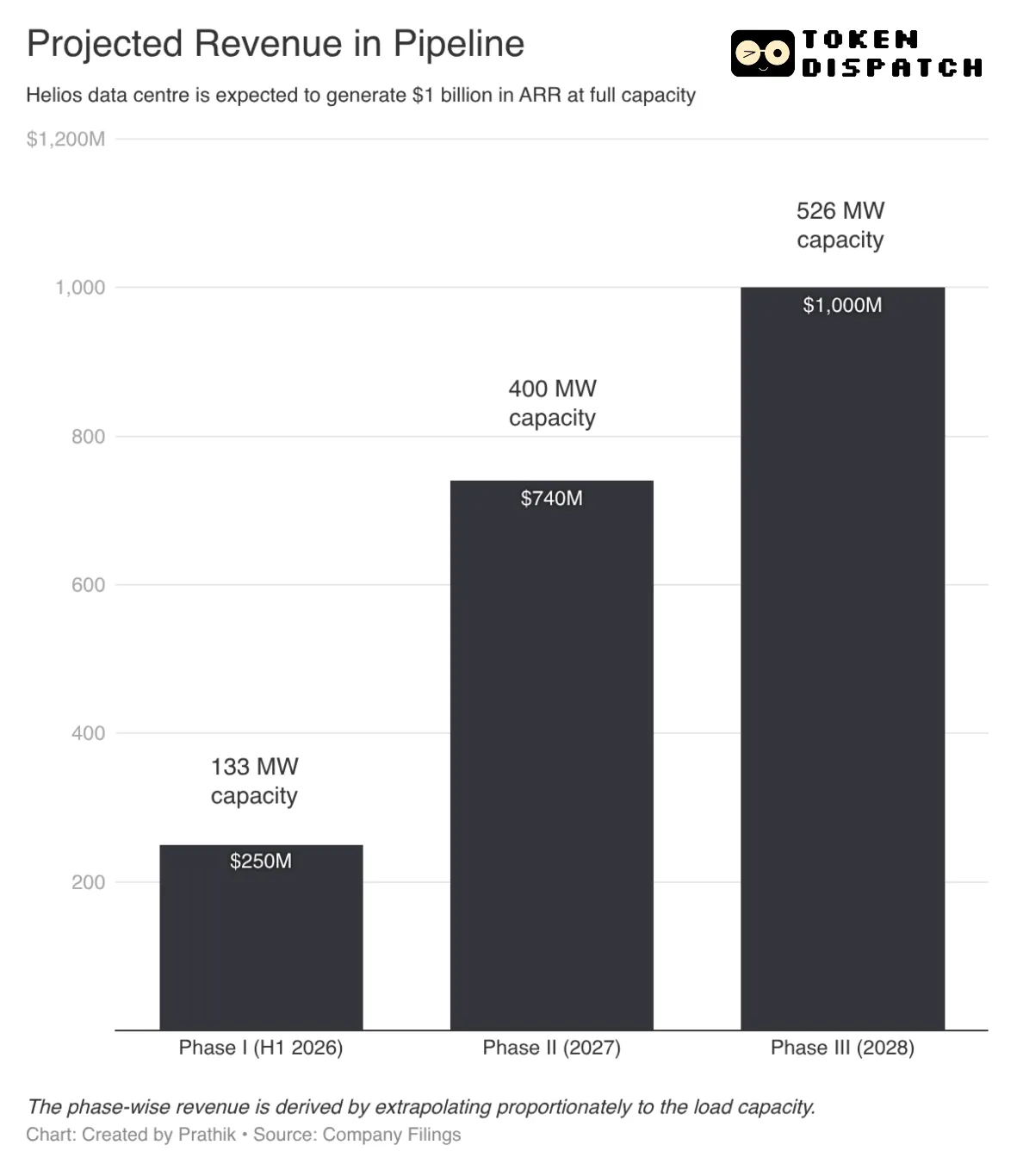

Galaxy Helios 数据中心一季度向 CoreWeave 交付首批机房,满负荷投产后,预计到 2028 年可实现 10 亿美元年化营收。

原本规划的比特币挖矿园区现已转型为成熟 AI 数据中心,配电、冷却、网络链路全部投入实际运营。

现阶段数据中心营收仅 300 万美元,体量尚微,但项目仍严格遵循 133 兆瓦一期投产时间表。这一业务最值得关注的三大特质:高毛利、弱周期、长约锁定现金流。合约期限长达 15 年,租赁层面 EBITDA 利润率接近 90%。2026 年下半年一期全面投产后,仅 Helios 一期就有望贡献年化 2.5 亿美元的营收,且完全与加密货币价格脱钩。

作为参考,本季度 Galaxy 数字资产板块调整后毛利 4900 万美元,折合年化约 2 亿美元营收规模;而 Helios 一期以 2.5 亿美元年化营收、90% EBITDA 利润率,已超越原有加密主业。

此外,Galaxy 已获得德州电力可靠性委员会新增 830 兆瓦用电容量审批,正就扩容产能对接 CoreWeave 以外更多潜在租户。

公司不愿过度依赖单一业务、单一客户,总裁 Christopher Ferraro 也明确倾向多租户、多园区扩张战略。

但是,它将如何为这些多个站点提供资金呢?每个站点都需要资本密集型的计算能力、冷却设备和其他基础设施。

Helios 一期工程中,CoreWeave 背后最终终端客户是一家市值万亿美元投资级上市企业,优质信用资质直接优化了 Galaxy 未来数据中心项目的融资条件。

Galaxy 双业务模式

Galaxy 两大业务资金需求、盈利曲线、业绩能见度完全不同,表面看协同有限,外界普遍疑惑为何不直接分拆独立运营。

该公司判断两大业务未来仍存在周期联动性,不宜简单割裂。

大多数人会把 Galaxy 看作是一家即将分拆数据中心业务的普通加密货币公司。但他们忽略了其加密货币交易和数据中心运营之间的联系。当 Galaxy 的数据中心业务年收入达到 10 亿美元,EBITDA 利润率高达 90% 时,它完全有能力在熊市中稳健运营其加密货币基础设施业务。

数据中心兜底,加密业务在行情回暖时提供向上弹性。这套双业务模型能整体压低集团资本成本,彼此相互对冲、降低整体风险。

加密主业不必独自扛过下行周期,只需覆盖可变成本即可像今年一季度一样稳住基本盘;数据中心需求来自科技巨头锁定算力资源,本身与代币行情无关。而背靠能产生稳定现金流的加密业务,Galaxy 也具备更强自有资金孵化新项目的能力,拓展新园区速度远超独立数据中心初创公司。

目前仅一季度显现出去周期化迹象,尚属初步观察。如果要确立长期趋势,还需未来两到三个季度持续验证。

然而,无可争议的是,Galaxy 正在构建的架构方向正确。数据中心提供高毛利、长约锁定、可预测现金流;交易板块承担低毛利、高周转、强周期的加密业务。

正如 Novogratz 所言,如果再保持三个季度这样的表现,他就要好好庆祝了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。