作者:戈多

昨日盘后,Arm 公布 2026财年第四财季财报,随着 AGI CUP 官宣,Arm 从此前自己不生产芯片,只提供指令集架构,转为 AI CPU 提供商,商业模式从 IP 授权,变为定制化 Silicon(硅片)和计算子系统供应商。

但是,华尔街对 Arm 的未来出现分歧。一方押注智能体 AI 将彻底改写 CPU 的版图。

另一方则担心内存成本、台积电产能限制等问题,担心 $ARM 目前超高的估值倍数严重透支了未来的完美执行预期。

1)首先数据层面

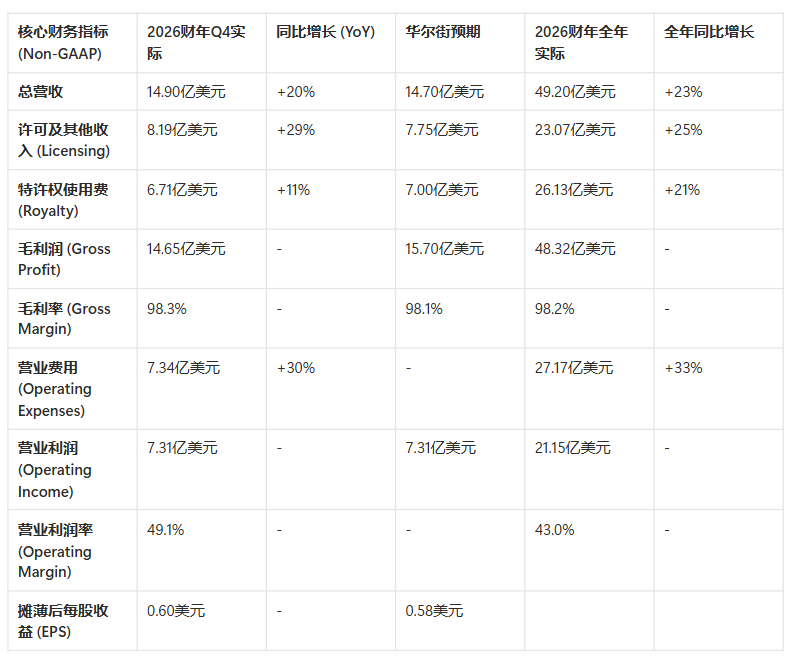

2026财年第四季度总营收 14.90亿美元,同比增长20%,超出华尔街此前 14.70亿美元的一致预期 。

全年总营收达到创纪录的 49.20亿美元,同比增长 23% 。

其中,许可收入与特许权使用费之间明显背离。

许可及其他收入同比涨 29% 至 8.19 亿美元,芯片设计公司为抢占 AI 先机,正加速向 Arm 获取新一代架构授权。

衡量许可业务长期健康度的先导指标,年化合同价值(ACV),同比增长 22%,高于管理层设定的中高个位数长期目标。

特许权使用费收入 6.71 亿美元,同比增长 11%,低于市场此前 7.00 亿美元的预期。

前端授权火爆、后端版税疲软,说明下游消费的复苏不乐观。

在成本与费用控制方面,Arm 持续加大对 AGI CPU、计算子系统及全芯片解决方案的研发投入。

第四季度 Non-GAAP 营业费用达到 7.34 亿美元,同比增长 30%。全年营业费用同比飙升 33% 至 27.17 亿美元。

好在 IP 授权模式自带高毛利,第四季度 Non-GAAP 营业利润率为 49.1%,全年维持在 43.0%。

现金流与资产负债表方面,经营活动产生的净现金流为 15.24 亿美元,Non-GAAP 自由现金流为 8.82 亿美元。

期末现金、现金等价物及短期投资合计 36.01 亿美元,为后续在台积电锁定先进晶圆与封装产能预留了充足的弹药。

2)多头叙事:Agentic AI 把 CPU 重新推回中心

今年开始,AI 正迈入以 Openclaw 为代表的 Agentic AI ,也就是智能体 AI 阶段。

以往大模型是静态的,等待用户输入 Prompts。智能体 AI 是自动的,CPU 需要承担控制与编排等工作。

Arm 内部数据显示,在复杂的智能体工作流中,高达 50% 至 90% 的系统延迟实际上由 CPU 调度能力不足引发。

硬件配置也因此被迫调整。以往 AI 训练集群中,CPU 与 GPU 的比例往往是 1:8 甚至更低。

但这一比例正在变为 1:4,未来甚至逼近 1:1。

Arm 的保守估计是,未来数据中心对 CPU 核心密度的需求,将从目前每千兆瓦功耗下部署 3000 万个核心,暴增至 1.2 亿个核心,4 倍的物理扩张几乎是确定性的。

同时,每个并发智能体都需要维持庞大的 KV Cache 和复杂上下文状态,CPU 平台还要承担起海量的内存管理任务。

瑞银预计,服务器 CPU 的总潜在市场规模将从 2025 年约 300 亿美元的基准线,飙升至 2030 年的 1700 亿美元,接近 5 倍扩张。

且由于超算中心在 Agentic AI 时代将极度优先考虑电源效率与高密度扩展能力,Arm 的精简指令集架构凭借低功耗优势,有望吃下大部分新增份额。

预计到 2030 年,Arm 在服务器 CPU 领域的单位市场份额将从 2025 年的约 15% 跃升至 40% 至 45%。

这正是 Evercore ISI 等机构看多 Arm 长线爆发力的核心依据。

产品层面,Arm AGI CPU 发布仅六周,跨越 2027 财年和 2028 财年的客户明确需求订单就已经从最初预计的 10 亿美元翻番至 20 亿美元以上。

除 Meta 外,欧洲 AI 云提供商 Verda 已明确表态将在下一代基础设施中大规模部署 AGI CPU,配合 NVIDIA 的 GB300 与 Vera Rubin 系统进行智能体算力编排。

Cerebras、OpenAI,以及联想、广达、超微和华擎等 ODM 厂商,也推出基于该芯片的服务器整机方案。

3)隐忧是台积电封装和 HBM 的产能

不过,Arm 预计首批生产硅片的实质性销售收入要到 2027 财年第四季度才能确认,真正大规模放量要等到 2028 财年。需求与财务兑现之间长达一年以上的错配期。

Arm AGI CPU 架构集成大量 HBM,台积电独家的 CoWoS 封装是目前唯一成熟可靠的连接方案。

与 NVIDIA 和 AMD 等相比,Arm 作为新入局者,在台积电的优先级序列中处于劣势。HBM 供应同样紧张。

在未来 12 至 18 个月内,Arm 的核心竞争力将从架构设计能力,暂时转向供应链产能抢夺能力。

4)空头视角:估值已经透支

所以,以 BofA Securities 的 Vivek Arya 为代表的谨慎派,将 Arm 评级下调至中性,目标价区间下调至 120 至 135 美元。

其核心做空逻辑包含两条。

其一,智能手机终端正面临严重的内存成本上升逆风,Arm 传统版税收入增长接近见顶。本季度版税增速回落至 11% 已经印证了这一压力。

其二,公司近期许可收入的高速增长,严重依赖母公司软银内部资金流转,这部分关联交易占许可总收入近 30%,引发了市场对循环融资和收入质量的担忧。

BofA 表示,Arm 当前估值倍数严重透支了未来的完美执行预期。

20 亿美元的 AGI CPU 纸面订单,受制于全球封装产能紧缺,无法在 2028 财年前转化为能够支撑报表的实质性现金流。

这就是华尔街分歧的根本原因。

综上,

Arm 站在一个由架构红利、产能瓶颈构成的十字路口。Agentic AI 给了未来五年最具想象力的入场券,但想兑现这张入场券,需要穿过台积电的封装车间、HBM 的供应清单等等。

多头看到的是 2030 年的 1700 亿美元市场,空头看到的是 2027 年之前的现金流真空。好像都没错,只是节奏不同。

附财报链接: https://tradingview.com/symbols/NASDAQ-ARM/documents/

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。