撰文:danny

本文旨在告诉所有项目方,不是只有高控(控筹96%+)拉盘才能吸引和带来流动性,认真的builder只要能利用好机制的惯性,闯出自己的加密熊市之路。交易不是为了刷分?为了那点空投?而是因为有利可图才做的。有人用筹码结构(控筹码)、有人碰瓷叙事、有人找VC站台、有人找MM,而本文告诉你:

用机制

加密圈每年有 3 到 8 亿美元从项目方流向做市商,藏在一份叫 token loan + call option 的合同里。这篇文章拆开这笔钱的金融原理,展示 perp 市场结构性偏多产生的 funding 如何通过双向借贷协议流回代币持有者口袋,并给出熊市项目方的具体自救清单。

写在前面:

我正在构建一个文中的这套机制的协议(youcanshortit.com),已经在跑。这篇是我作为 builder 写给同样焦虑的项目方的——如果你不在乎我的立场,可以把文章当行业评论读;如果你在乎,可以直接跳到第六节看实操清单。

一、熊市的项目方在经历什么

如果你是熊市里一个还在认真做事的项目方,你的桌面上大概是这样的:

协议每天还在产生收入——可能 30 天累计 50 万美元,同比上涨 18%,基本面是好的。

但代币价格已经横盘 60 天,交易量从 TGE 高点掉了 70%,订单簿 ±2% 深度只剩几万美元。

每隔几周交易所的运营总会发来消息:"您的代币 24h 交易量及深度连续低于上市维护标准。建议补充做市预算或更换做市方案,否则将被下架。" (作为项目方,我反正是隔三差五就会收到交易所来催收“保护费”)

你去问做市商——那个你 12 个月前借给他 3% token 供应、签了 12-24 个月合同的做市商——他的回复是:"我们按合同放单子。市场环境不好,我们也无能为力。合同里约定的深度可能也维持不住。请见谅。"

凌晨三点你盯着 dashboard,脑子里只剩四句话:

协议明明在前进build。币价就是不动。 交易所又来催了。难道只能花钱刷量?

其实不止这一条路。但要看到别的路,得先看清楚你现在在哪条路上。

二、你正在签的那份MM合同,其实是衍生品

熊市里项目方的本能动作是"再签一家做市商"。这是一个非常昂贵的动作,多数项目方完全没意识到。

加密圈做市合同最常见的结构叫 Loan + Call Option Model——你"借"给做市商总供应的 1-5% 代币,期限 12-24 个月,合同里有看涨期权条款:他们可以在到期时以约定行权价买下这些代币。

听起来不错?你不用付月费,币只是"借"出去。但这份合同在金融意义上是一个对你极为不利的衍生品交易。

假设TGE 价 1 美元、借出 1000 万枚(约 1% 供应)、行权价 1.5 美元、期限 12 个月。altcoin 隐含波动率通常 100-200%。代入 Black-Scholes,那个看涨期权的现值是标的名义价值的 30-50%。

你在不知不觉中送出了价值 300 到 500 万美元的金融工具。

更糟的是这个数字不透明、不公开、你甚至不知道做市商拿着你的token干了什么?整个加密市场的中小型项目,每年通过这个机制向那个做市商小圈子支付的总金额,保守估计 3-8 亿美元一量级。

熊市里更危险的是——你付出了这笔隐藏成本,做市商可能依然在合同期内甩锅。"市场环境不好"、"合同里约定的深度也维持不住"、"请见谅"——这些回复你大概率收过。你付出了 300-500 万美元,换回了一句"请见谅"。

要走出这个结构,得先看清楚那些散落的能量是什么。

三、永续合约结构里,藏着一笔你没看见的钱

加密圈每个人都听过永续合约(perpetual futures),但很少人意识到——altcoin 市场结构性地存在一笔没人能稳定拿走的钱。

perp 通过资金费率的算法(funding rate)和现货保持锚定。每 8 小时结算一次:perp 价格高于现货时多头付费给空头,反之亦然。理论基线是 0.01% 每 8 小时,年化 10.95%——这是 perp 完全锚定时的水平。

Funding Rate (F) = P + clamp (I -P ,max_rate, min_rate)

I (interest rate),一般是0.01%。

但实际 funding 由市场情绪决定。一般来说,altcoin 整体多头偏多(但是目前的市场环境,整天是空头偏多),funding 长期高于基线——一个典型中型 altcoin 年化 funding 稳态在 10-50%,情绪好时 80%+,热门资产或重大事件期短期飙到 200%+。(比如$alpaca)

altcoin 市场情绪 + perp 锚定机制叠加之后,空方每年能从多方手里持续拿到的资金费率,比 BTC、ETH 高出一到两个数量级。

这是一笔结构性存在的钱。问题是——谁能拿走它?

理论上谁都可以通过 cash-and-carry 套利去拿(持有现货 + 开空 perp)。Ethena 的 sUSDe 在 BTC/ETH 上做到峰值近 50 亿美元 TVL,本质就是规模化执行这个套利。但在 altcoin 上几乎没人做——现货深度浅、滑点大,且缺乏完整的 prime brokerage 服务。

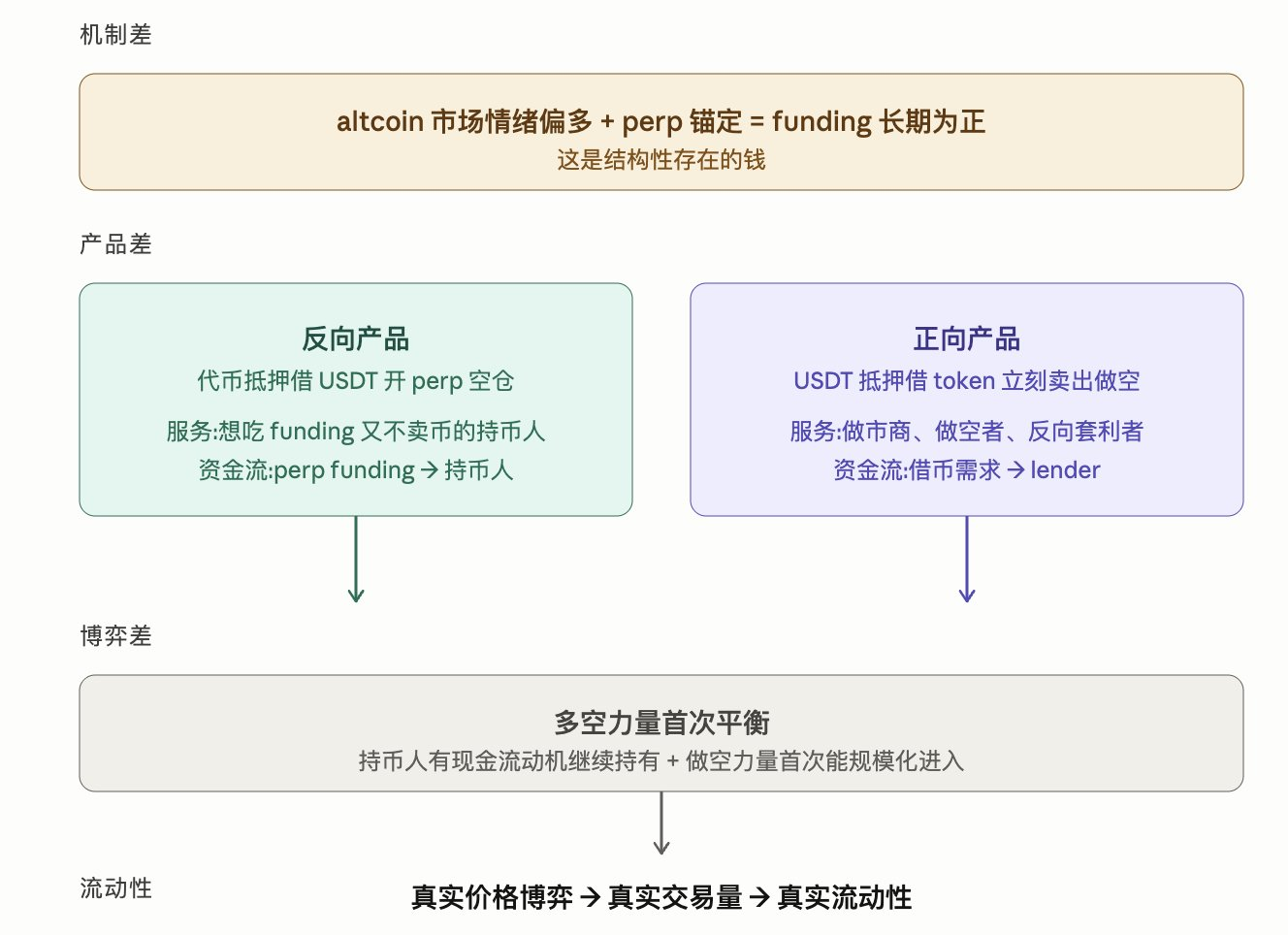

解锁的关键:让持币人自己变成空方

altcoin 上其实已经存在大量现货持有者——项目方金库、基金会、早期投资者、DAO 国库、长期 holder。他们手里有大量现货(delta = +1),只需要再开 perp 空仓(delta = -1),就能 delta 中性吃 funding。

但开 perp 空仓需要 USDT 保证金,他们手里只有 token。除非卖币换 USDT——但卖了就失去方向性敞口,他们不愿意。

这就是设计要解决的具体问题:让持币人不卖币也能开 perp 空仓。

反向产品:用 token 抵押借 USDT 开 perp 空仓 (aka 套保操作)

持币人把代币抵押到协议 → 借出 USDT → 用 USDT 开 perp 空仓

这个机制的目标是 (在这里是趋近于)delta 中性。让我们演算:

- 抵押的 token(仍属持币人):delta = +1

- 借来的 USDT 和负债:delta 中性

- perp 空仓:delta = -1

- 净 delta:要做到 0,需要 perp 空仓名义价值 = 抵押 token 价值

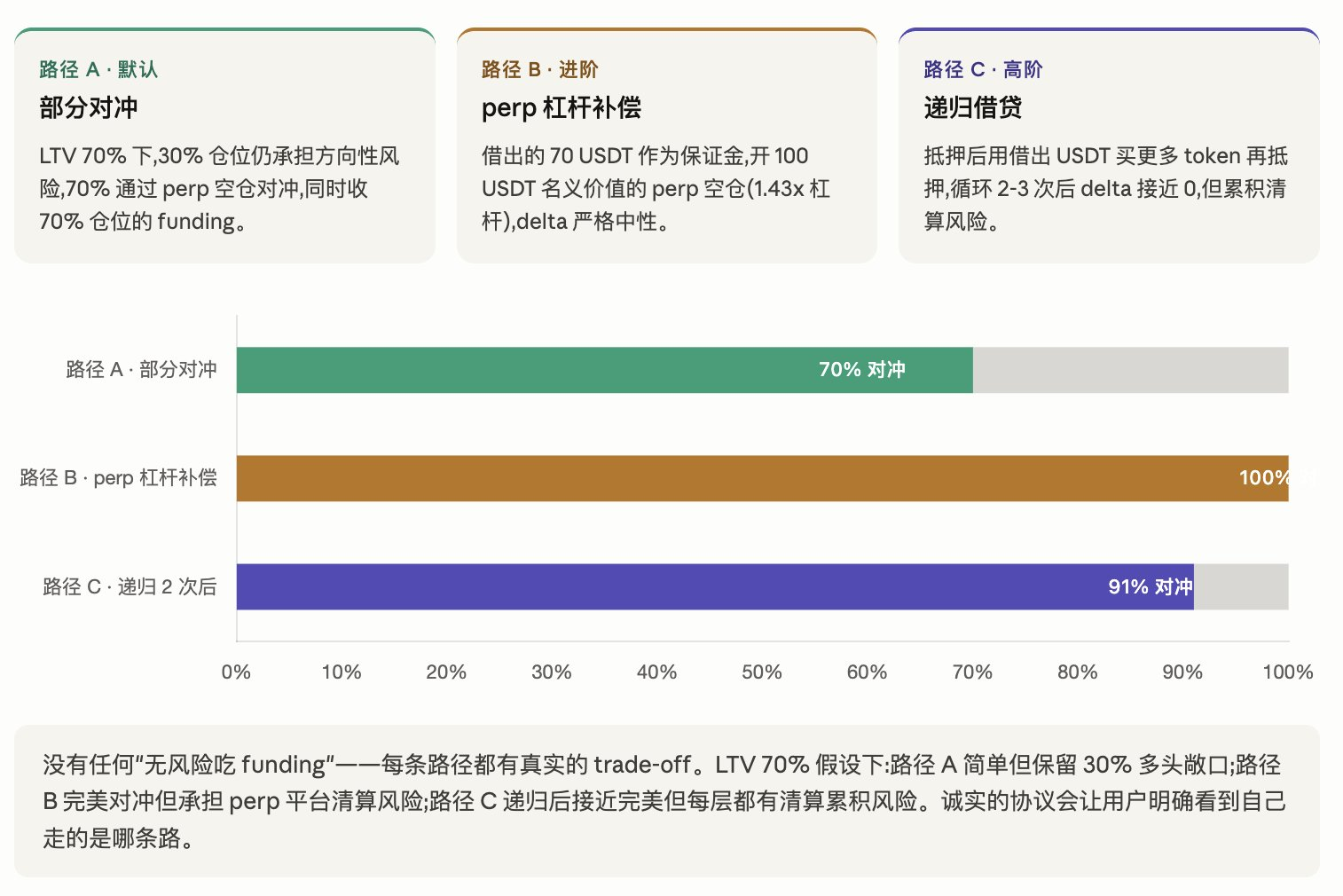

这里有个工程限制:抵押借贷协议不能用 100% LTV(没有清算缓冲)。典型 LTV 60-80%,意味着抵押 100 USDT 等值 token 只能借出 60-80 USDT。直接结果是——单次抵押下,持币人会保留 20-40% 的方向性敞口。

要逼近真正的 delta 中性,有三条工程路径:

没有任何"无风险吃 funding"——每条路径都有真实 trade-off。

不管走哪条路,核心金融现象都成立——altcoin 持有者第一次能在不卖币的情况下产生现金流。

反向只是一面,还要有正向

反向产品解决了"持币人吃 funding"。但 altcoin 市场结构性的另一面是做空力量缺位——altcoin 上做空只有两条路(开 perp 空仓承担 funding 损耗、走 CEX 借币台对零售关闭),导致做空力量天然不足。

正向产品的设计:

USDT 抵押 → 借出代币 → 立刻卖出(建立现货空头)

这服务三类客户:

- 做市商对冲 perp 多头库存(被动累积的)。做市商不能用 perp 空仓对冲 perp 多仓(funding 自我循环),必须走现货空头,所以必须借代币卖出

- 方向性做空者借代币卖出押注下跌

- 反向 cash-and-carry 套利者(funding 为负时)借代币卖出 + 开 perp 多仓收负 funding

案例:https://x.com/agintender/status/2050125087320490227?s=20

三类客户的共同点都是"借了立刻卖掉"——这与"借了持有"完全不同。借代币市场的 lender 赚的是借币利率,来自这三类客户的真实借贷需求溢价。

双向产品:把 altcoin 金融机制闭环

把两面合在一起——

机制差:altcoin 多头情绪 + perp 锚定 = funding 长期为正产品差:双向协议让两种 delta 套利首次能在 altcoin 规模化执行——反向让持币人吃 funding,正向让做空力量进入博弈差:做空进入 + 持币人有现金流动机继续持有 = 多空力量首次平衡流动性:多空平衡 → 真实价格博弈 → 真实流动性

每一笔利息都有金融上明确的来源——反向产品的 funding 来自 perp 多空之间的资金费率,正向产品的借币利息来自借币需求溢价。两个产品资金流独立,但都被同一件事驱动:altcoin 市场情绪偏多。

熊市里项目方最绝望的瞬间是协议在赚钱、币价不动、订单簿空空、做市商敷衍。这种绝望的根源不是市场不喜欢你的项目,而是没有任何机制把市场上散落的金融能量汇聚到你的代币上。

token loan + call option 模式承诺过要做这件事,但它失败了——做市商收了 300-500 万美元的隐藏期权,但他们没有动力在熊市里真正激活市场。

新机制不需要任何中间人——它直接利用 perp 算法、altcoin 情绪、做市商需求、做空者动机、持币人 yield 渴望,五股力量通过双向产品自然汇聚。

四、对项目方意味着什么

具体到收益——

正向池存入:自驱期 lender 年化 3-8%,冷启动期含代币激励 15-25%。

反向产品抵押:典型稳态 10-30%(取决于 funding 水平、LTV、USDT 借贷成本、工程路径),funding 高峰期 40%+。

一个 1 亿美元 FDV 的项目把 10% 库存(1000 万美元代币)通过组合方式激活,每年能产生 30-150 万美元的"被动现金流"。三年下来,相当于一轮战略融资。

要诚实说一句——这种 yield 和 stETH 不完全可比。stETH 来自 PoS 质押,基础设施层稳定收益;反向产品的 funding 收益依赖市场情绪,波动大,熊市深处可能接近零。这是把代币持有者从"完全裸多头"变成"对冲降低波动率 + 收 funding"的工具,不是无风险 yield。

对做市商也是利好(尤其是野生MM和套利交易员)——他们不再需要走 token loan + call option 通道索取代币,可以直接从正向池借代币按市场利率付费。但有 trade-off:传统模式做市商不需要锁 USDT,新机制下需要 LTV 60% 抵押(对冲 100 万 perp 多头库存需 167 万 USDT 抵押)。迁移会渐进,根据资金结构权衡——文章不假设所有做市商一夜切换。

最重要的是因为通过多方博弈能把流动性和交易活性带动起来,而且这种流动性和交易机会是有机的,是底层逻辑和利益驱动的,并不是靠补贴和激励。

整个市场的逻辑反过来了:原来是项目方付费请做市商"使用"自己的库存,现在是市场上的需求方付费来"借用"项目方的库存。

五、冷启动需要真金白银

懂行的项目方会问——既然这个机制这么好,为什么过去十年没跑出来?

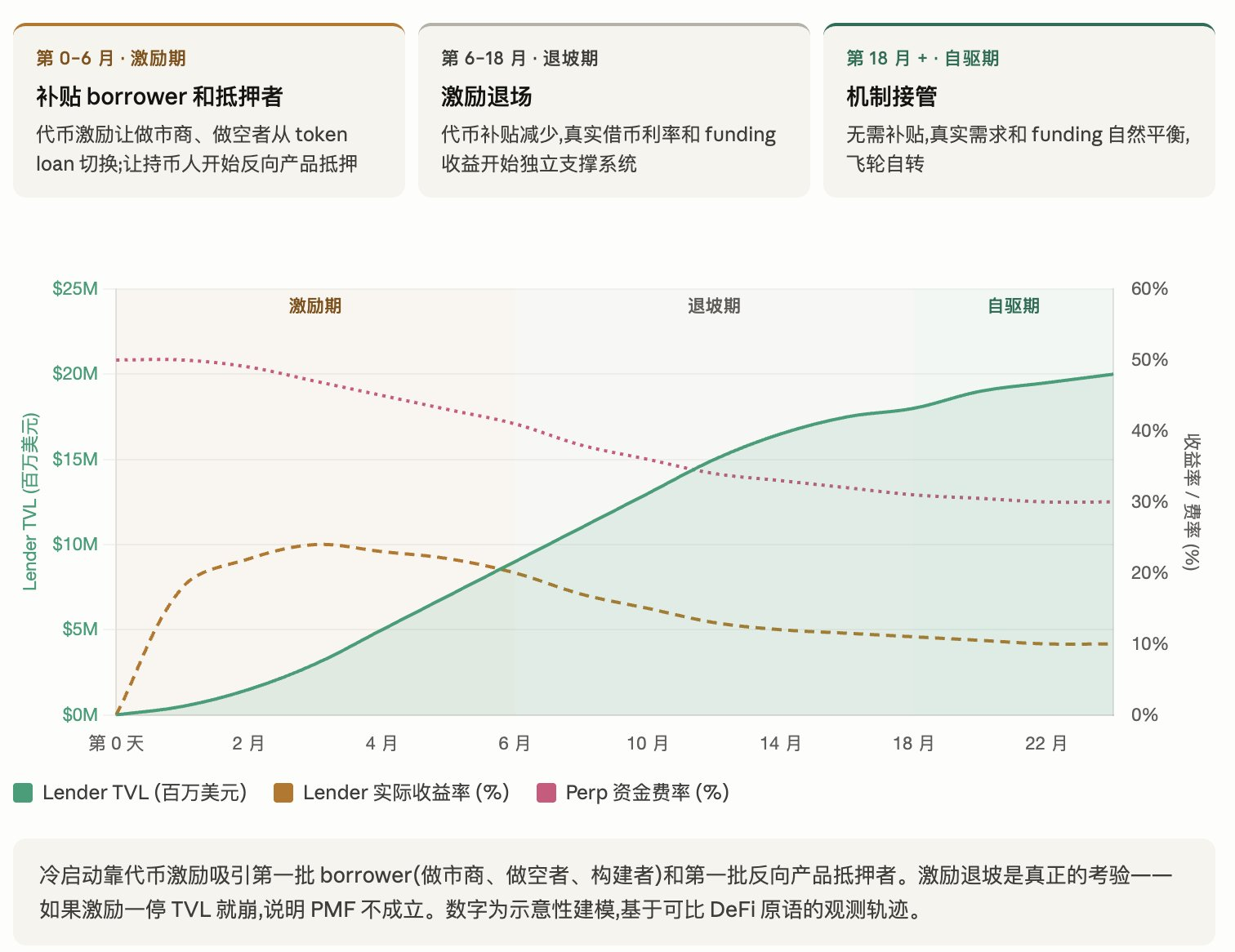

答案是冷启动太难了。任何借贷协议都面临鸡生蛋问题:lender 不会先来(利用率 0、收益 0),borrower 也不会先来(池子无币)。Compound 靠 COMP、Aave 靠 AAVE、Curve 靠 CRV——每个成功的借贷市场都靠真金白银的早期补贴起步。

但这个市场的冷启动有特殊路径:不需要补贴 lender和交易员,需要补贴的是第一批 borrower 和第一批抵押者。

各位项目方们,你们就是第一批的抵押者。

正向池通过代币激励让早期借币利率显著低于市场水平,吸引做市商、套利交易元(让他们有动力切换)、做空者(用更低利率建仓)、构建者(基于池子搭建产品)。

反向池通过协议代币激励让 altcoin 持有者愿意承担清算风险,开 perp 空仓吃 funding。

第一批 borrower 和抵押者进场后,正向池利用率上升推高 lender 收益、反向池产生真实 funding 收益数据。只有到这一步,"holder 看到 yield 自然涌入"才会真的发生——因为 yield 不再是承诺,是已被真实需求和真实 funding 证明的事实。

整个冷启动逻辑:

代币激励吸引第一批 borrower + 抵押者 → 真实需求和 funding 推高 lender 收益 → lender yield 把零售资本带进来 → 资金池规模扩大,激励退坡 → 市场进入自驱状态

这条路 Compound、Curve、GMX、Hyperliquid 都走过——本质是用前期代币稀释换后期协议规模。激励退坡之后飞轮如能维持,PMF 成立;如果激励一停 TVL 就崩,那说明市场需求本来就不够,而这不是这个机制要做的。

对项目方的意义:你不能等"完美的协议"出现。你能做的是参与冷启动早期阶段,享受从冷启动到自驱期的完整 yield 曲线。早期有效 yield 远高于自驱期——这是冷启动期的"原始红利"。另外,不要补贴交易,要补贴机制。

六、项目方的具体行动清单

清单一:审视你现有的做市合同

打开和做市商签的合同:你借出多少 token(通常 1-5%)?行权价多少?期限多少?用 Black-Scholes 算一下嵌入期权值多少(隐含波动率用 100-200% 估)?做市商熊市里的实际表现如何?

如果你已经付出 300-500 万美元的隐性成本但拿到的是"请见谅"——你需要重新评估这个合作的真实回报。

清单二:评估你的库存生息潜力

金库、vesting 池、DAO 国库、早期投资者份额——把这些数字加起来。你大概率会发现你手里有大量代币正以零收益状态长期闲置。这些可以通过两种方式激活:存正向池赚借币利息(自驱期 3-8%、冷启动期 15-25%),或反向产品抵押吃 funding(稳态 10-30%、高峰 40%+)。

清单三:鉴别真正能用的协议

- 是否提供双向产品(正向借代币池 + 反向代币抵押借 USDT 开 perp 空仓)?只有正向不完整,因为它不能让 perp funding 流向持币人;只有反向也不完整,因为它不能让做空力量进入市场

- 反向产品的 delta 中性怎么实现?是单纯部分对冲,还是用 perp 杠杆补偿做到完美对冲?诚实的协议会清楚告诉你工程路径,而不是含糊承诺"无风险吃 funding"

- 借币利率和清算线是否挂钩 perp funding 和 token 波动率?

清单四:评估冷启动期的进入策略

我的代币 FDV 多少?1-3% 库存激活意味着多少美元?正向池被借走代币用于做空 vs 反向池抵押开 perp 空仓——这两种状态我各自的心理预期是什么?早期 yield 较高但承担早期协议风险——这个 risk-reward 我接受吗?

清单五:和你的做市商重新谈判

不管最终是否参与开放市场,你都应该重新谈合同。新筹码:

- "你的对冲不再依赖我的 token。"

- "我们的合同应该是 retainer + performance bonus,不是 token loan + call option。"

光是手里有这个备选方案,谈判筹码就强了一个量级。这是熊市自救最低成本的一步——只是换一种合同结构,每年省下来的隐性成本是百万美元级。

七、熊市过后

熊市永远会过去。问题是你的项目以什么姿态进入下一个周期。

按旧路径——继续签 token loan + call option,继续给做市商送隐性期权,继续在熊市里收到"请见谅",继续在牛市里被收割上涨红利。

按新路径——你的代币库存自己产生现金流,市场深度由真实做空力量和套利需求支撑而非付费维护。当下一个 funding 飙升的牛市来临,你的反向产品里抵押的代币吃到的 funding 显著增加,正向池里做市商和做空者活跃度同步上升——你的代币会进入正循环:机制差驱动产品差,产品差驱动博弈差,博弈差驱动流动性,流动性驱动新一轮持有者进场。

加密行业过去十年最深的教训之一是——所有靠人际关系驱动的金融业务,最终都会被开放的、机制驱动的协议替代。Uniswap 替代了部分做市商,Aave 替代了部分借贷台子,Hyperliquid 替代了部分中心化 perp。每一次替代发生时,行业都说"机构有真实价值"。每一次,机构最终都不得不调整自己的位置。

token loan + call option 是这种机构特权的最后一片大陆。它存在了十年,因为没人认真补上"开放借币 + 反向产品"这两块基础设施。补上之后,做市能力会从十家机构分散到任何持有 token 的人手里。

但这件事真正的意义比"打破做市商"更大。它是把加密市场最大的一类闲置资产——长尾 altcoin 库存——变成生息资产。让"持有"这件事第一次能产生现金流。让项目方的金库、基金会的储备、早期投资者的份额、DAO 的国库、长期 holder 的钱包,都从沉默的账面价值变成活跃的生产性资本。

熊市的项目方自救,本质不是节流——是开源。把你之前送出去的钱拿回来,把你之前闲置的资产激活,让 perp 市场结构性偏多产生的 funding 通过反向产品流到自己的代币持有者身上,让市场上真实的做空和对冲需求通过正向池支付给自己的代币库存。

凌晨三点四十七分,那个盯着 dashboard 的项目方应该知道——协议在赚钱这件事,本来就应该让代币也跟着赚钱。

只是过去十年,没有人把这个开关打开。

最后,不是只有高控(控筹99%)拉盘才能吸引和带来流动性,认真的builder也能利用好机制的惯性,闯出自己的路。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。