作者:Block Analytics Ltd X Merkle 3s Capital

开篇:GPU 之后,谁在悄悄涨价?

最近华强北传出一份让人坐不住的战报:MLCC 要全面涨价了,幅度从 10% 到 70% 不等,7 月 1 日正式生效。这不是某一家厂商的单独动作,而是整条产业链的集体调价。村田的磁珠、片式电容、片式电感,涨幅集中在 50% 到 70%;国巨的 MLCC 高容型号更夸张,区间从 5% 一路拉到 275%。一线的贸易商把话说得很直白:现在不是你想买就能买,谁手里有现货谁就是爷爷。

供不应求这四个字,已经很久没有出现在这个行业了。过去十年,MLCC 给人的印象一直是「白菜价的标准件」,一颗的价格常常以厘计算,跌起来没有底线,涨起来也没人当回事。每隔几年,这个行业就会上演一轮「涨价—扩产—产能过剩—价格雪崩」的循环,老玩家们被这种周期折磨得心有余悸,看到涨价的第一反应往往不是兴奋,而是警惕。可这一次不一样。当一个年产值 150 亿美元的低调赛道,开始用「现货为王」的方式说话时,背后一定有更大的力量在推动。

而且这次涨价的结构很特别。涨得最猛的不是那些满地都是的标准料,而是高容量、小尺寸、车规和服务器用的高端型号——也就是越往金字塔尖走,越买不到、越贵。这跟过去那种全行业普涨、随后一起跌回去的剧本完全不同。它说明这一轮的推手不是简单的库存博弈,而是结构性的、来自最高端应用的真实需求拉动。

那股力量,就是 AI。

最新的研报里给出了一个让很多人意外的判断:在 AI 服务器的成本结构里,MLCC 已经悄悄爬升到了第三大成本项,仅次于 GPU 和存储。一颗几分钱的小电容,居然能跟动辄几万美元的 GPU 排进同一张成本表,这件事本身就说明,游戏规则正在被改写。要知道,在这张成本表上,排在 MLCC 前面的 GPU 和存储,都是大家公认的硬通货、是过去两年资本市场反复爆炒的明星。而 MLCC 能挤进前三,靠的不是单颗的高价,而是用量的恐怖堆叠——几十万颗小零件加起来的总账,硬生生压过了无数其他单价更高的元件。

当一个零件的名字开始出现在算力的成本表上,它就不再只是零件,而是战略物资。

这篇文章想讲清楚的,就是这样一个故事:一个最不起眼、最被忽视的电子元件赛道,正在被 AI 彻底重塑。需求端在以指数级的速度膨胀,供给端却像老牛拉车一样难以跟上,中间的缺口,正在变成一场可能持续到 2030 年的超级周期。而站在这个赛道顶端的三家公司,正在被重新定价。

我们一个一个拆开来看。

需求端:从 4.8 万颗到 60 万颗

要理解这场变化有多剧烈,先看一组用量数字。

一台传统的通用服务器,里面大概用 2,000 颗 MLCC。这个量级很普通,跟一部高端手机差不多。可一旦进入 AI 时代,数字就开始失控了。一台 8 卡的训练服务器,MLCC 用量直接跳到 25,000 到 28,000 颗,是传统服务器的十几倍。

更夸张的还在后面。英伟达的 GB300 NVL72 机架,单台用量达到 44 万颗。再往下一代走,Vera Rubin 平台的 VR200,单机用量预计达到 60 万颗。而最顶配的 Vera Rubin Ultra NVL576,用量会冲到 300 万到 350 万颗。从 2,000 颗到 350 万颗,这中间是上千倍的跨越。

为什么会暴增到这种程度?道理其实不复杂,关键在「电」上。

新一代 GPU 的功率密度越来越高,电压却越压越低。拿 Rubin 来说,它要在不足 1 伏的供电轨上运行,功耗却高达 1,800 瓦。功率等于电压乘以电流,电压压到 1 伏以下,意味着电流要冲到 1,800 安以上。这是个什么概念?相当于把一座小工厂的用电,灌进一块巴掌大的芯片里。这么大的电流,稍微有一点波动,芯片就会出问题。

MLCC 干的活,就是给这股汹涌的电流当「稳压水库」。电流忽大忽小的时候,它负责瞬间补充或者吸收电荷,把电压稳住,这个过程叫去耦。电流越大、电压越低、波动越快,需要的「水库」就越多越密。所以 GPU 越强,MLCC 的需求就越是水涨船高,而且是非线性地涨。

除了数量上的暴增,还有一个结构性的替换在发生。过去服务器里用得多的是铝聚合物电容,现在正在被 MLCC 取代。这一换,又带来 1.5 到 2 倍的用量增长。因为 MLCC 体积更小、性能更稳、寿命更长,在寸土寸金的高密度算力板上,它的优势是压倒性的。算力板上的空间是死的,但要稳住的电流是越来越大的,工程师能做的,就是把单个元件做得更小、用得更密,于是 MLCC 这种又小又稳的器件,自然成了首选。这种替代不是一次性的,而是会随着每一代新平台的迭代持续发生,等于在数量暴增之外,又叠加了一层结构性的增量。

这里还藏着一个容易被忽略的点:MLCC 不是离 GPU 越远越好,恰恰相反,它要尽可能贴着 GPU 放。因为电流的波动是以纳秒计的,水库离得越近,补水才越及时。所以高端方案里,会有大量 MLCC 被密密麻麻地布在 GPU 的正下方和四周,这种布局本身就决定了用量只会多不会少。

数量涨,单机价值量也跟着涨。GB300 机架里,每台的 MLCC 价值大约是 1,530 美元。到了 Vera Rubin,这个数字跳到 4,320 美元,增幅 182%。也就是说,单单 MLCC 这一项,每台机架的价值就要多出近 3,000 美元。算力军备竞赛打得越凶,这块蛋糕就越大。

算力的尽头是电,而管住电的,是这颗最便宜的零件。

AI 之外,还有第二条腿在跑,那就是新能源汽车。一辆纯电车的 MLCC 用量是 18,000 颗,是燃油车的 6 倍。如果再叠加 L3 以上的高阶智驾,用量还要往上加,达到 15,000 到 20,000 颗的量级。电动化加智能化,等于给 MLCC 又开了一个庞大的增量市场,而且车规级产品的单价和毛利,都比消费级高得多。

车规这条腿的意义,不只是量大,更在于它的质。车上的 MLCC 要扛住高温、震动、湿度的反复折腾,可靠性要求是消费级的好几个数量级,认证周期也长得多。这意味着能做车规的厂商本来就少,竞争格局更干净,价格也更稳。对头部厂商来说,AI 服务器和新能源车这两条腿,刚好都是高可靠、高价值、高壁垒的方向,二者的需求高峰还彼此错开,正好把产能填得满满当当。

把这些放到一起看,趋势就很清楚了。AI 服务器用的 MLCC,2025 财年的市场规模大约 14 亿美元,到 2030 财年预计达到 61 亿美元,五年的年复合增长率高达 34%。要知道,目前 AI 服务器用的 MLCC,只占全球 MLCC 市场的 5% 左右。一个只占 5% 的细分市场,却是所有细分里增速最快的,这意味着它对整个行业的边际拉动,远远超过它现在的体量。

需求这边的故事讲完了,是一条陡峭向上的曲线。可问题的关键,从来不只在需求。真正决定这场周期能走多远、走多猛的,是供给端到底能不能跟上。

答案是:很难。

供给端:为什么扩产这么难?

先用大白话讲一遍 MLCC 是怎么造出来的,你就会明白这门生意的门槛在哪。

第一步是做粉。MLCC 的核心介质是钛酸钡,但不是随便的钛酸钡,而是粒径要控制在 50 到 300 纳米之间的超细粉体。这个粒径有多小?一根头发丝的直径,大概能排进去几百个这样的颗粒。粉做得好不好,直接决定了最终产品的性能上限。

第二步是流延成膜,就是把粉调成浆料,再像摊煎饼一样摊成一层超薄的膜。高端产品的单层厚度只有 0.4 到 0.5 微米,比保鲜膜还薄几十倍,而且要求厚薄均匀、没有任何瑕疵。

第三步在膜上印刷内电极,第四步把印好电极的膜一层一层叠起来,高端产品能叠到 1,000 层以上。叠完之后,要在 1,200 到 1,300 度的高温、还原性气氛里排胶烧结,把这上千层结构烧成一个致密的整体。最后封端、电镀、测试。

整个流程听起来不复杂,但每一步都是地狱级的难度。村田在 2025 年实现了全球第一个 0402 尺寸、47 微法容量的量产,这是什么水平?相当于在一粒芝麻那么大的体积里,塞进了过去需要大得多的元件才能实现的电容量。这种极致工艺,全球能做的厂商屈指可数。

为什么这么难?归根结底是六重壁垒,叠在一起,构成了一道几乎无法逾越的护城河。

第一重是技术壁垒。MLCC 的材料配方,是日本厂商积累了将近 80 年的成果,配方里的细微差别,外人根本看不懂、抄不来。更要命的是核心设备——高精度的流延机、叠层机、特种窑炉,这些都是头部厂商自己造的,市场上根本买不到。你有钱也没用,因为关键的机器不卖。

第二重是客户壁垒。AI 服务器用的 MLCC,认证周期要 12 到 18 个月;车规级的认证更狠,要 2 到 3 年。一旦一家厂商进了某个大客户的供应链,客户就不会轻易切换,因为换一家就要重新认证,时间成本和风险成本都高得吓人。这种黏性,让头部厂商的地位异常稳固。

第三重是资本壁垒。一条高端产线的投资是 3 到 5 亿美元,而且从建成到达产要 4 到 5 年。这意味着你今天砸下去的钱,要五年后才能看到完整回报,期间还要承担技术迭代和需求波动的风险。没有雄厚的资本和长期主义的耐心,根本玩不起。

第四重是专利壁垒。村田手里握着这个行业最多的专利,2024 年还拿到了 IEEE 的里程碑奖。后来者想绕过这些专利做高端产品,难度极大。第五重是人才壁垒。一个核心工程师要培养 5 到 10 年才能独当一面,而日本企业的终身雇佣制,又把这些宝贵的人才牢牢锁在了体系内部,挖都挖不动。第六重是规模壁垒,头部厂商一年的产量以万亿颗计,这种规模带来的成本优势和工艺数据积累,是新进入者望尘莫及的。

真正的护城河,从来不是某一项技术,而是几十年时间堆出来的、买不到也抄不走的东西。

正因为有这六重壁垒,MLCC 的产能扩张极其缓慢,行业整体的产能年增长只有 10% 左右。这背后有八个原因纠缠在一起:关键设备的交期就要 12 到 18 个月;新线的工艺调试要 6 到 12 个月;良率爬坡是个慢功夫,急不得;高端人才长期短缺;上游原材料有瓶颈;厂商们还记得过去盲目扩产留下的惨痛教训,不敢轻易下重注;技术迭代太快,今天投的产线可能明天就落后;再加上产能结构性错配,能做的不是市场要的。八个因素叠在一起,产能想快也快不起来。

这里最值得玩味的,是第六个原因——过去的教训。上一轮周期里,不少厂商在高点疯狂扩产,结果需求一回落,新产能集中释放,价格被砸得稀烂,好几年缓不过劲来。这段记忆,让今天的头部厂商在扩产上变得异常克制。它们宁可少赚一点产能扩张的钱,也不愿意亲手把好不容易等来的高价周期给砸了。这种集体的「克制」,本质上是一种供给纪律,而正是这种纪律,让这一轮的供需缺口比任何一次都更难被填平。换句话说,扩产慢一半是客观做不到,一半是主观不愿意。

那么问题来了,中国大陆这些年电子产业进步神速,为什么高端 MLCC 还是做不了?

差距是实实在在的。介质层的厚度,高端产品要做到 0.4 微米,而大陆目前的水平在 1 到 2 微米,差了将近两代;叠层数,高端能叠 1,000 层以上,大陆主流还停留在 300 到 500 层。更卡脖子的是最上游的高端粉体,这块严重依赖日本的堺化学,它一家就占了全球 28% 的份额。配方、设备、材料三重卡位,让大陆厂商在高端市场短期内很难突破,能争夺的主要还是中低端。

所以现在的局面是:需求以每年 34% 的速度狂奔,供给却只能以每年 10% 的速度爬行。这中间的剪刀差,就是这场超级周期最坚实的地基。供需缺口不会马上消失,反而会持续扩大。这就把问题引向了最关键的部分——谁能在这场盛宴里吃到最大的一块?

三巨头:谁是最大赢家?

全球高端 MLCC 市场,本质上是一场三家公司的游戏。它们各有各的性格,也各有各的打法。

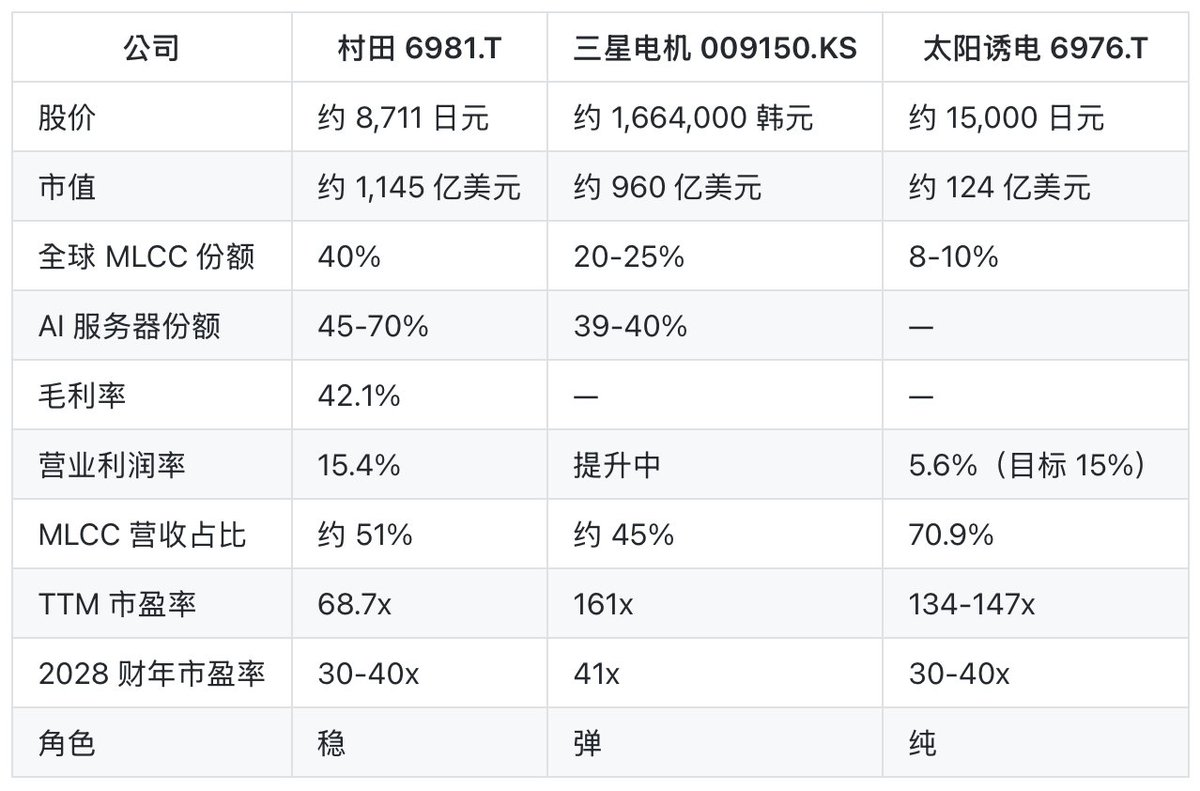

村田 Murata——绝对龙头

村田是这个行业当之无愧的王者。股价大约 8,711 日元,市值 17.65 兆日元,折合约 1,145 亿美元。它在全球 MLCC 市场的占有率高达 40%,而在含金量最高的 AI 服务器 MLCC 这块,份额更是达到 45% 到 70%。换句话说,每两台 AI 服务器里的高端电容,至少有一台用的是村田。

村田的赚钱能力同样强悍。毛利率 42.1%,营业利润率 15.4%,在制造业里属于第一梯队。2026 财年,它的电容器业务营收预计 9,364 亿日元,占总营收的 51.1%,已经是名副其实的半壁江山。在扩产上,村田也舍得花钱,2027 财年的资本开支计划是 2,500 亿日元,但即便如此,MLCC 产能的年增长也只能做到 10%——连龙头都快不起来,这恰恰印证了供给端的刚性。它在出云的新工厂盖了整整 10 层楼,投资 470 亿日元,足见其长期布局的决心。

估值方面,村田的 TTM 市盈率 68.7 倍,预期市盈率在 40 到 55 倍,到 2028 财年会降到 30 到 40 倍。它被多家机构给予正面评级。更值得注意的是,2026 年 5 月,村田宣布了一笔 1,500 亿日元的股份回购。一家龙头愿意用真金白银回购自己的股票,本身就是对未来最有力的背书。

村田的角色很清晰:它是这个赛道里最稳的那一个,是想要确定性的人的首选。

三星电机 SEMCO——增长弹性之王

如果说村田是稳,那三星电机就是弹。股价约 1,664,000 韩元,市值 125.7 万亿韩元,约 960 亿美元。它在全球 MLCC 市场的占有率 20% 到 25%,AI 服务器 MLCC 份额 39% 到 40%,是稳坐第二把交椅的强者。

它最吸引人的地方在于成长性。2026 年第一季度,营收 3.21 万亿韩元,同比增长 17%;营业利润 2,806 亿韩元,同比大涨 40%。利润增速远快于营收,说明产品结构在往高端走,盈利质量在改善。更激进的是它的扩产计划——2026 年的资本开支要翻倍以上,从 1.15 万亿韩元一举提到 2 万亿韩元以上。它还签下了一份 1.5 万亿韩元的硅电容 AI 大单,2027 到 2028 年交付,提前锁定了未来的增量。

从结构上看,MLCC 占三星电机营收约 45%,却贡献了超过半数的营业利润——这是绝对的利润奶牛。而它背靠整个三星集团的生态,在客户资源、上下游协同上有着天然的优势。

最让人心动的是它的估值弹性。TTM 市盈率高达 150+ 倍,看起来吓人,但往后看,2027 财年会压缩到 59 倍,2028 财年进一步降到 41 倍——三家里市盈率压缩得最快。背后的逻辑是盈利的爆发:每股收益预计三年增长 4.6 倍,从 9,361 韩元一路冲到 43,348 韩元。当利润以这种斜率增长时,今天看着高的估值,明天就显得便宜了。

所谓弹性,就是当行业的风刮起来时,谁的帆张得最满。

三星电机的角色是:想博取最大上行空间的人,会盯上它。

太阳诱电 Taiyo Yuden——MLCC 纯度最高

第三家是太阳诱电。股价约 15,000 日元,市值 2.0 兆日元,约 124 亿美元,是三家里体量最小的。它在全球 MLCC 市场的占有率 8% 到 10%,规模上不及前两家,但它有一个独一无二的特点——纯度最高。MLCC 占它营收的 70.9%,是全行业最高的。这意味着,它几乎就是 MLCC 这个主题最纯粹的标的,行业的每一点风吹草动,都会被它放大反映出来。

太阳诱电正处在一个明显的反转拐点上。它的营业利润率,从 2024 财年的谷底 2.8% 反弹到了 2026 财年的 5.6%,目标是 2027 财年做到 7.8%,到 2030 年冲击 15%。这是一条清晰的盈利修复曲线。驱动力很明确:2027 财年,它的 AI 服务器 MLCC 销售预计增长 80%。它的中期计划也很有野心,2030 年之前,五年累计资本投资要达到 2,700 亿日元。

估值上,太阳诱电的 TTM 市盈率在 134 到 147 倍之间,预期市盈率 46 到 81 倍,2028 财年回落到 30 到 40 倍。因为市值最小、纯度最高,它的 Beta 也是三家里最高的。说白了,行业涨它涨得最猛,行业跌它也跌得最狠。

它的角色是:想要最纯粹 MLCC 暴露度的人,会选它。

估值对比与投资框架

把三家放在一起对比,画面会清楚很多。

第一眼看上去,三家的 TTM 市盈率都不低,村田 68 倍,太阳诱电 134 倍以上,三星电机更是高达 161 倍。这是不是说明已经太贵、追高很危险了?

这个判断需要更仔细地拆。高市盈率在不同的周期位置,含义完全不同。如果一家公司的盈利已经见顶,那高市盈率就是危险信号;可如果盈利正处在爆发的前夜,那今天的高市盈率,恰恰是因为分母(利润)还没起来。三家公司的预期市盈率都在快速向下压缩——村田从 68 倍压到 30 多倍,三星电机从 161 倍压到 41 倍——这种压缩不是靠股价下跌,而是靠利润上涨实现的。这正是周期早期的典型特征:市场已经 price in 了一部分 AI 预期,但还远远没有完全反映即将到来的涨价红利。

市场给这场周期下了一个很重的定义:史上最大、最长的 MLCC 超级周期,会一直延续到 2030 年。而现在所处的位置,只是上行周期的早期,类比的话,大概相当于上一轮 2017 年下半年的阶段——好戏才刚开场。

为什么涨价这件事这么关键?因为 MLCC 是个高度依赖产能利用率的生意,固定成本占大头,一旦涨价,多出来的钱几乎可以直接变成利润。据测算:均价每涨 5%,太阳诱电的营业利润就能增长 37%。这就是经营杠杆的威力——价格的小幅变动,会被利润放大成数倍的弹性。

在一个供给被锁死的行业里,价格的每一分上涨,几乎都会原封不动地变成利润。

而这一轮的涨价空间相当可观。高端 MLCC 的潜在涨幅可能达到 100% 到 150%,即便是标准型产品,也有 30% 到 50% 的空间。把这个价格弹性,叠加到前面说的供需缺口上——产能年增 10%,需求年增 34%,缺口会一路扩大到 2028 年——你就能理解,为什么这被称为超级周期。供给的天花板压得死死的,需求的地板却在不断抬高,中间的空间,就是利润和股价的想象力所在。

ETF 与购买渠道

讲到这里,很多人会问:怎么参与?

先说一个略遗憾的事实:市面上没有纯粹的 MLCC 主题 ETF。这个赛道太细分,还没有专门的指数产品覆盖。但通过一些含量较高的工具,依然可以间接布局。

韩国市场里,最值得关注的是 SOL AI 半导体 TOP2 Plus ETF,三星电机在里面的占比达到 27.3%,净资产规模约 5 万亿韩元,是参与三星电机弹性的不错选择。日本市场可以看 NEXT FUNDS 旗下的 1625.T,里面村田、TDK、太阳诱电三家加起来占比约 8% 到 12%,相当于一篮子打包了日系巨头。美股市场里,EWJ 的 MLCC 相关合计约 3.5%,MKOR 里三星电机占 4.85%,浓度都偏低,更适合作为配置的一部分而非主力。

如果想要更直接的暴露,可以考虑 ADR。村田有 MRAAY,太阳诱电有 TYOYY,都能在美股市场买到,省去了直接交易日股的麻烦。

风险与结语

任何一笔投资,看清风险和看清机会同样重要。这个赛道有五个风险点需要放在心上。

第一是 AI 资本开支缩减,这是高风险项。整个故事的需求端,建立在云厂商和算力玩家持续砸钱的基础上。一旦行业投资节奏放缓,需求曲线就会变平,超级周期的逻辑会受到直接冲击。

第二是估值过高,同样是高风险。前面说过,当前市盈率已经反映了部分预期,如果后续的盈利兑现不及预期,估值就有回调的压力。

第三是中国大陆扩产,这是中等风险。大陆厂商在中低端市场的产能扩张可能带来价格扰动,但短期内还冲不进高端,所以对三巨头核心盘的影响有限。

第四是日元升值,中等风险。村田和太阳诱电都是日本公司,日元如果大幅升值,会侵蚀它们的海外营收和利润,对以日元计价的股价构成压力。

第五是消费电子疲软,也是中等风险。MLCC 的传统大头还是消费电子,这块市场正在出现 K 型分化,高端稳、低端弱,整体的拖累不可忽视。

把这些风险摆出来,不是为了吓退谁,而是为了让人看清——这场超级周期的逻辑很硬,但它不是没有变数的单边行情。需求的持续性、估值的消化、汇率的波动,都需要持续跟踪。

回到最开始的那个问题:GPU 之后,谁在悄悄涨价?答案已经很清楚了。是 MLCC,这颗过去最不被当回事的小电容。它正在完成一次身份的蜕变——从一个价格随波逐流、谁都能造的大宗商品,变成一个被认证锁定、被产能卡住、被 AI 重新定价的战略物资。

当算力成为这个时代的石油,管住每一滴电流的 MLCC,就是那条没人注意却谁都离不开的管道。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。