关键要点:

- DWF Labs表示,310亿美元以上的真实世界资产(RWAs)在链上,但活跃于去中心化金融(DeFi)的不足10%。

- 贝莱德的BUIDL凸显了流动性问题,每月的转账少于30笔。

- Maple Finance和Figure正在构建工具以解锁RWAs的交易、收益和规模。

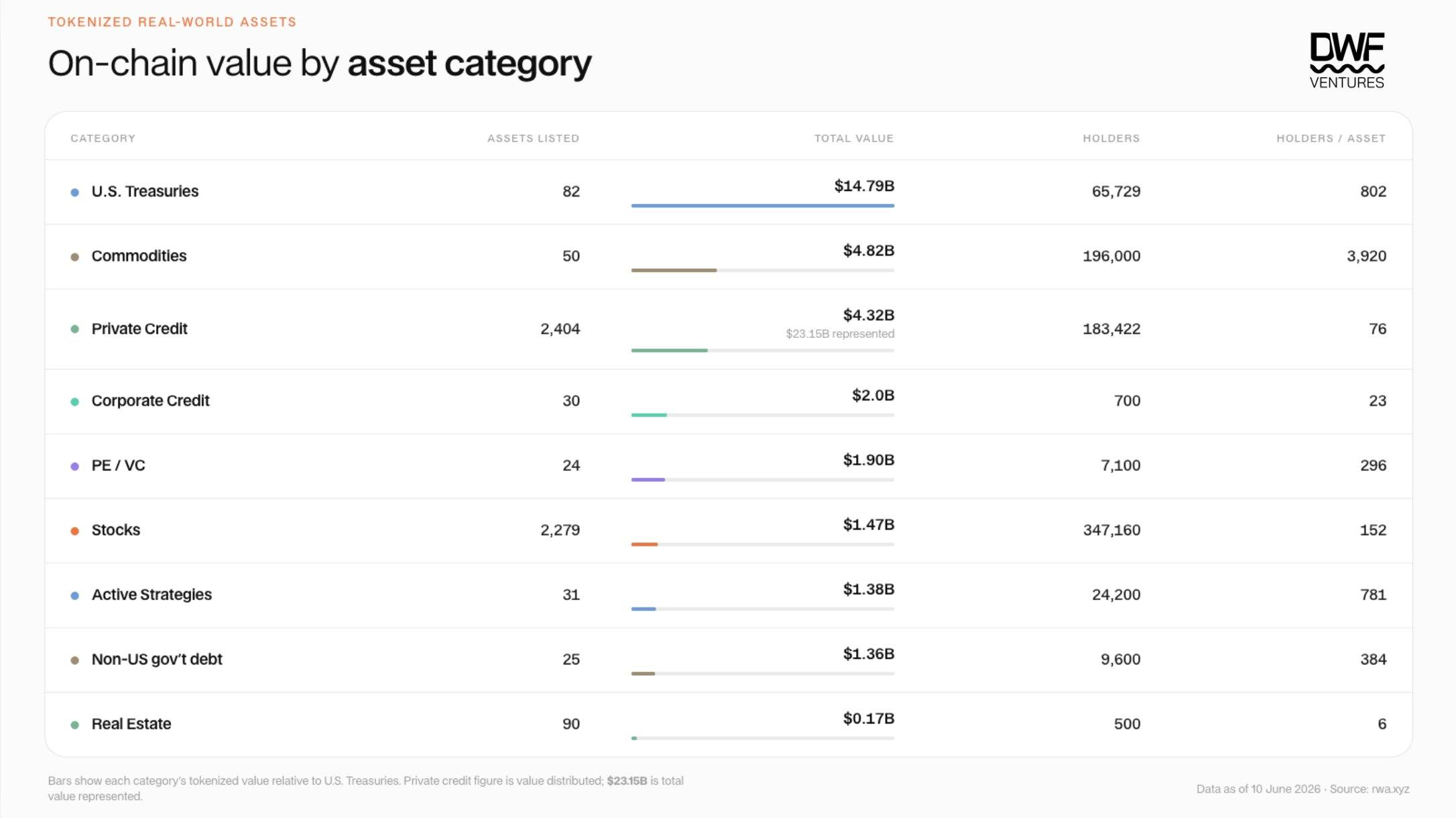

机构已将超过310亿美元的真实世界资产(RWAs)转移到区块链上。问题是,大多数资产几乎没有动静。

DWF Labs Research的一份新报告表示,少于10%的代币化真实世界资产,约30亿美元,活跃于去中心化金融(DeFi)。其余大部分基本上静静地存放在钱包中,以长期持有的方式存在,而不是通过借贷市场、交易场所或抵押系统进行流通。

这个差距引出了一个核心问题:代币化是否只是资本的数字化,还是资本变得更具生产力?

报告指出,大型代币化美国国债基金,例如贝莱德的BUIDL,尽管持有数十亿美元的资产,但每月转账少于30笔。DWF Labs表示,代币化的繁荣是真实的,但目前的市场看起来更像是一个发行故事,而不是流动性故事。

DWF Labs识别出三大结构性障碍制约二级市场活动。

第一是定价。私人信贷和房地产资产通常依赖于每天更新的净资产值。这个问题使得市场制造商难以紧密报价大宗交易。

第二是结算和赎回。许多代币化产品的赎回仍需几天时间,而链上的流动性对于机构规模的流动来说仍然太薄弱。场外市场存在,但它们是分散的,并且往往无法被零售用户访问。

第三是监管。转移限制、客户尽职调查和认证要求可能使代币化资产难以融入无许可的去中心化金融(DeFi)。

“流动性是拓展链上代币化的制约因素,”DWF Labs的管理合伙人安德烈·格拉乔夫(Andrei Grachev)表示。“缺失的是使这些资产能够大规模交易的基础设施。解决这个问题,代币化就会成为一个更广泛的市场故事,而不仅仅是一个机构故事。”

这种制约也影响了谁能捕获价值。截至目前,发行代币化产品的资产管理公司获益最大。加密原生基础设施提供商,包括借贷协议、定价预言机、市场制造商和赎回场所,所获利润相对较少。

来源:DWF Labs

DWF Labs表示,这种不平衡正在开始改变。

Maple Finance已通过将代币化信用包裹为稳定币抵押产品,吸引了超过36亿美元的总锁定价值。Pyth和Redstone正在为代币化股票和商品构建24/7的定价基础设施。Symbiotic的Liquid Lane使用了一种报价请求(RFQ)模型,市场制造商在其中竞争来定价赎回折扣。Figure则通过将起始、二级价格发现和结算整合为一个整体,走了一条不同的路。

下一个机会可能出现在主导的美元市场之外。94%以上的代币化资产以美元计价,尽管非美元主权债券在传统固定收益中占有很大份额。DWF Labs强调新兴市场债务,包括收益约10%的巴西雷亚尔债券和接近15%的土耳其里拉债券,作为一个待解决的缺口。

该公司还看到代币化商品和股票的潜力。商品已有需求,而代币化股票在大约一年内已经增长到超过10亿美元,拥有185,000名持有人。

对于DWF Labs而言,代币化的第一阶段证明了资产可以在链上流动。下一阶段将测试这些资产是否能够在规模上进行交易、结算和产生收益。解决这个问题的任何人可能会捕获比发行者本身更多的价值。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。