市场对 2026 年内加息一次的概率定价约为 50%。

撰文:张雅琦

来源:华尔街见闻

受中东冲突驱动的能源价格急剧攀升,美国 4 月生产者价格指数(PPI)大幅超出预期,创逾三年来最大涨幅,美国国债收益率随即跳升,市场对联储加息的押注显著升温。

13 日,美国劳工统计局公布的数据显示:

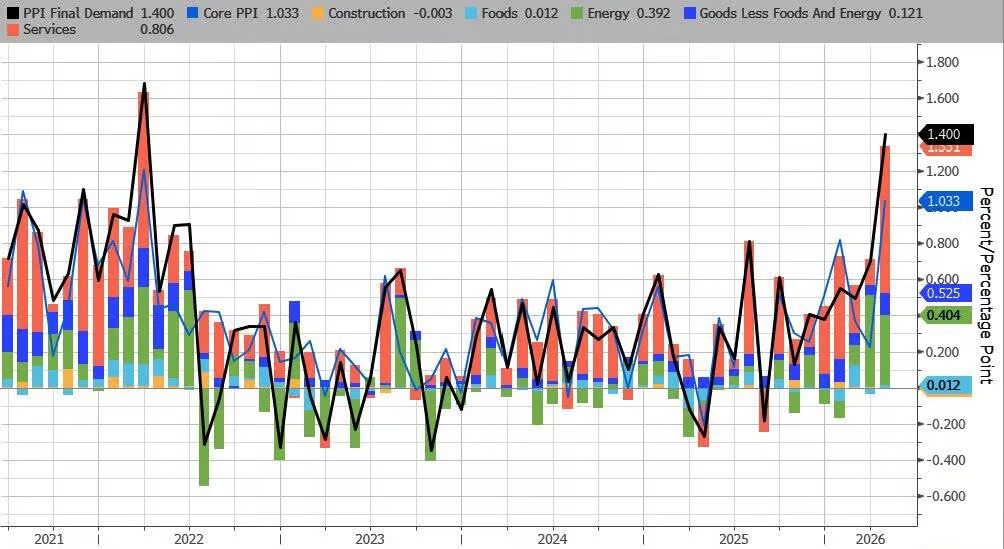

- 美国 4 月 PPI 同比 6%,创 2022 年 12 月以来最高水平。预期 4.8%,前值 4%。

- 美国 4 月 PPI 环比 1.4%,为 2022 年 3 月以来最大单月涨幅,预期 0.5%,前值 0.5%。

- 美国 4 月核心 PPI 同比 5.2%,预期 4.3%,前值 3.8%。

- 美国 4 月核心 PPI 环比 1%,预期 0.3%,前值 0.1%。

数据公布后,10 年期美债收益率上涨约 2 个基点,触及约 4.49%,创 7 月以来最高水平;2 年期收益率重返 4.00% 上方,为 3 月以来新高。货币市场目前已定价联储在 2027 年 6 月政策会议前加息约 24 个基点,高于周二收盘时的 21 个基点,市场对 2026 年内加息一次的概率定价约为 50%。

Stifel 首席经济学家 Lindsey Piegza 在彭博电视表示,「加息的讨论或许正在重新开启,但联储首要任务是从声明中移除宽松倾向措辞,并重申观望立场。」她同时警告,「更令人担忧的是,今天的报告显示,通胀压力的冲击尚未完全显现。」上述 PPI 数据紧随周二发布的 4 月 CPI 报告之后,后者同样显示消费端通胀在能源价格急剧攀升推动下明显加速。

能源与运输成本双双攀升,服务业通胀创四年高位

4 月 PPI 大幅走高的核心驱动力来自能源和服务价格的双重上涨。数据显示,能源成本 4 月同比上涨 7.8%,此前一个月的涨幅甚至更大;商品价格整体涨幅亦为 2022 年以来最高。

服务业价格环比上涨 1.2%,为四年来最大涨幅。其中,运输及仓储服务价格跳涨 5%,主要受公路货运价格上扬及燃油零售商利润率扩大推动。分析人士此前已将该类别列为对中东冲突驱动的能源价格上涨最为敏感的领域之一。在停火脆弱、中东冲突尚无终局的背景下,能源与运输成本的上涨正逐步向更广泛的商品和服务领域蔓延,企业转嫁成本的压力持续累积。

值得关注的是,建筑成本在本月出现小幅环比下降,构成报告中为数不多的偏软分项。

PCE 相关分项相对温和,提供部分缓冲

剔除食品和能源的核心 PPI 同比上涨 5.2%,超出市场预期,为逾三年来最高水平;月环比涨幅达 1.0%,约为预期值 0.3% 的三倍。

尽管整体数据触目惊心,报告中部分与美联储重点关注通胀指标——个人消费支出价格指数(PCE)——直接挂钩的分项表现相对平稳,为市场情绪提供了一定缓冲。

具体来看,投资组合管理费用环比下降 2.4%,各类医疗保健分项的环比涨幅均未超过 0.3%。机票价格虽环比上涨 3%,但整体而言,直接传导至 PCE 的分项涨幅有限。

这意味着 4 月 PPI 对 PCE 的直接冲击可能不及表面数据所呈现的那般剧烈,但分析人士警告称,这并不足以完全消除外界对通胀风险的担忧。

国债收益率跳升,加息讨论重新开启

连续两天的超预期通胀数据,令市场对美联储政策走向的预期发生明显转变。Lindsey Piegza 表示,联储近期更可能的动作是从政策声明中移除宽松倾向措辞、重申观望立场,而非立即启动加息。但她强调,当前通胀数据所揭示的压力尚未完全传导至更广泛的经济体系,后续风险不容忽视。

此前,外界普遍预期美联储将维持观望甚至转向降息;而最新数据公布后,市场已开始为加息可能性定价,2 年期收益率重返 4.00% 以上,市场对 2026 年内加息一次的概率估算约为 50%。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。