作者: insights4vc

编译: 深潮 TechFlow

深潮导读: insights4vc 复盘了 2026 年 Q1 全球风投市场。这个季度总融资约 3000 亿美元,创历史新高,但 80% 流向了 AI。OpenAI 一笔就融了 1220 亿,Anthropic 300 亿,xAI 200 亿,Waymo 160 亿,四笔交易占了全球风投的三分之二。加密融资有所回暖,Q1 约 86 亿美元,但三分之二集中在 3 月,且资金主要流向稳定币支付和合规基础设施,投机性项目仍然冷淡。

正文:

2026 年的风投市场进入了一个新阶段。它不再像一个广泛支持初创企业的融资市场,更像是一台围绕少数 AI 平台运转的后期资本配置机器。刷新纪录的数字背后,是极端的头部集中、脆弱的市场广度,以及一个仍然高度选择性的加密复苏。

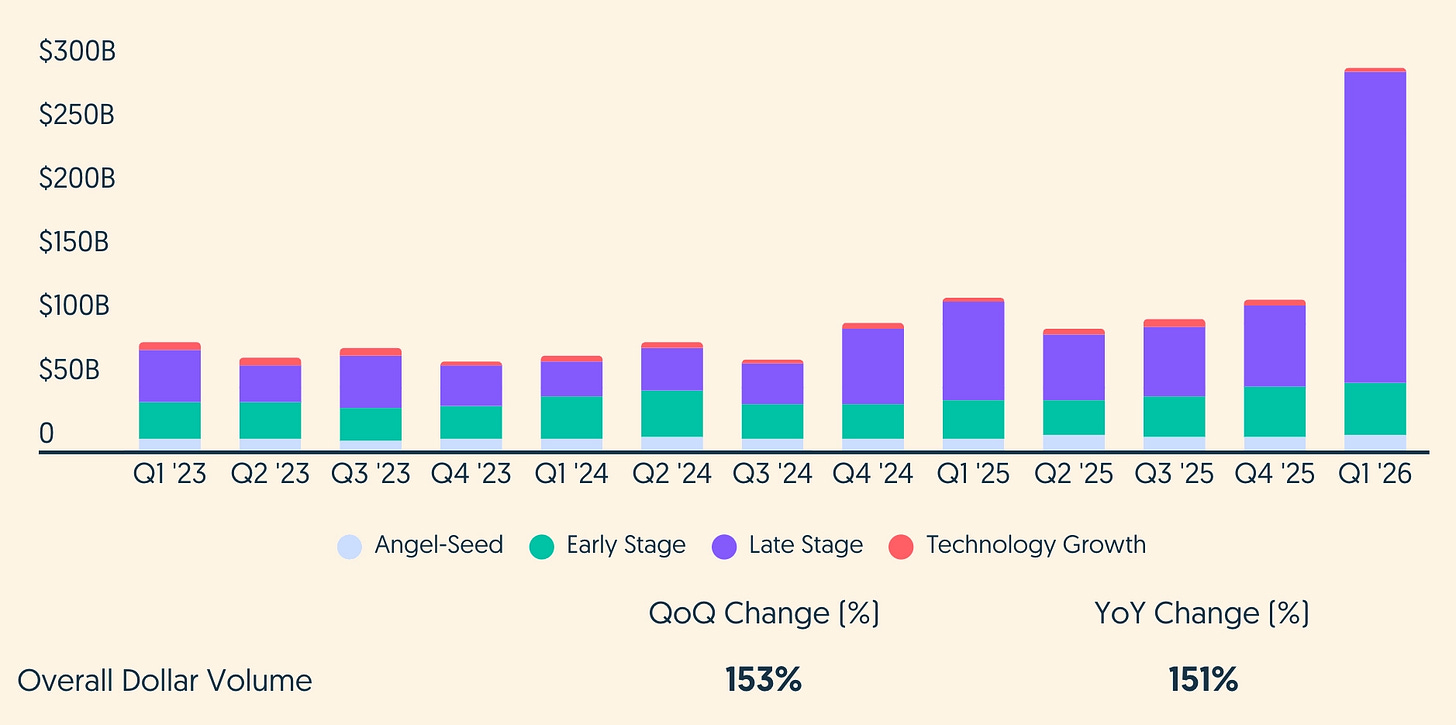

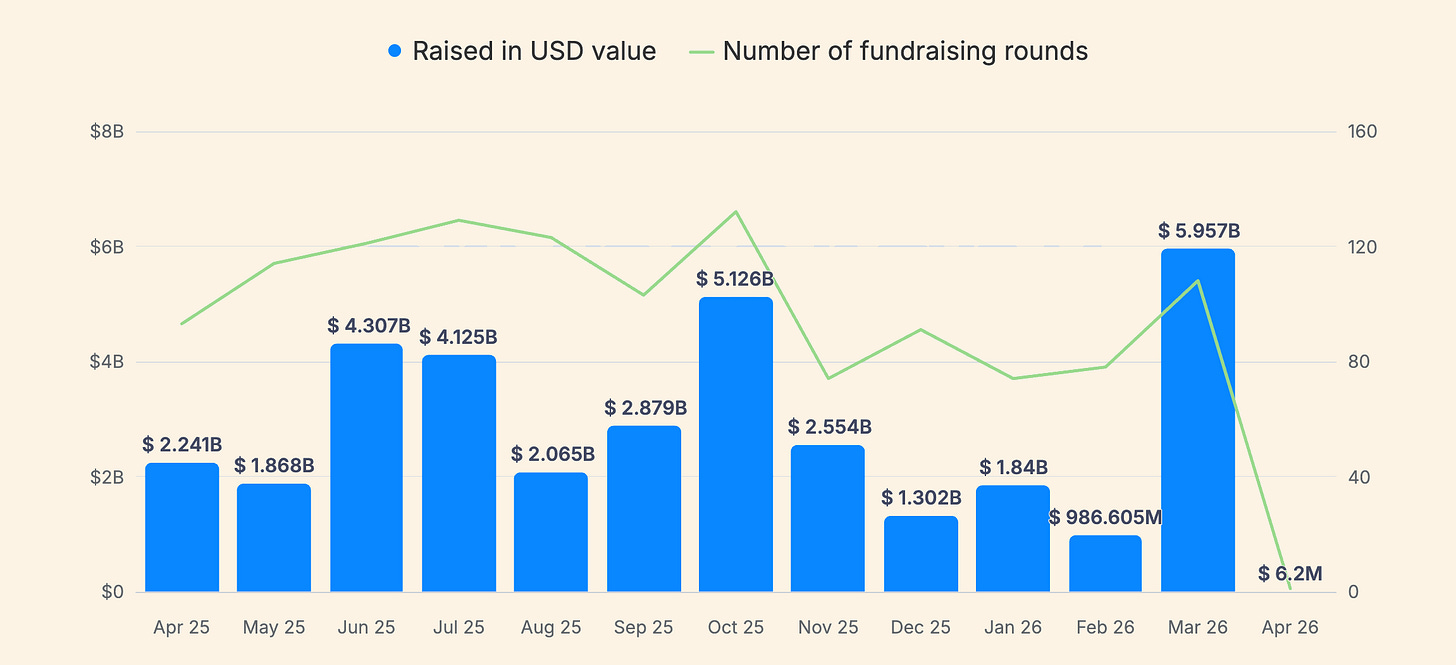

图注:2026 年 Q1 全球风投融资额(来源:crunchbase.com)

核心摘要

- 2026 年 Q1 全球风投融资约 3000 亿美元,覆盖约 6000 家公司,创历史季度新高。后期轮次和科技成长轮贡献了大部分资金。

- AI 拿走了绝大多数资本:Crunchbase 估算约 2420 亿美元,占季度总额的 80%,比一年前 AI 的占比大幅提升。

- 市场呈哑铃结构:少数全球性战略平台拿到了史无前例的资金池,而更广泛的交易数量依然低迷,大多数基金的募资环境仍然困难。

- 加密和数字资产相比低谷有所改善,但反弹面很窄且高度依赖时间节点。在部分数据源中,3 月的爆发式增长解释了 Q1 加密风投的大部分资金。

- 加密领域内部,资本继续向受监管的通道和实用型基础设施迁移(稳定币支付、托管、合规、代币化),这与美国和欧盟日趋明确的政策环境一致。

- AI 之外仍有资金流向的方向包括机器人(通常带有 AI 属性)、国防科技、网络安全和部分金融科技,但它们的重要性越来越多地通过「AI 相邻性」和主权/企业战略逻辑来体现。

Q1 数据全景

Crunchbase 数据显示,2026 年 Q1 全球风投约 3000 亿美元,覆盖约 6000 家初创公司,环比和同比均增长超过 150%。这个数字接近 2025 年全年风投总额的 70%。

但创纪录的金额并不意味着创纪录的广度。从阶段来看,后期融资约 2466 亿美元,对应 584 笔交易;早期约 413 亿美元,对应 1800 笔;种子轮约 120 亿美元,对应约 3800 笔。即使在种子阶段,部分数据也显示金额上升但交易数量同比大幅下降。换句话说,平均轮次变大了,但交易面没有扩张。投资者在把时间和份额集中到更少的标的上。

一个简单但有用的区分方式是把「总量」和「去掉异常值的总量」分开看。仅四笔超级大轮就占了 Q1 全球风投总额的很大一部分。去掉这些异常值后,剩余部分大约在 1000 亿美元左右,和 2024-2025 年那些「强劲但不算破纪录」的季度差不多。Q1 2026 之所以破纪录,机械性地依赖于少数几笔交易。

地理分布上,美国公司融了约 2500 亿美元,占全球风投的约 83%,比之前已经偏高的份额进一步提升。第二大市场是中国,约 161 亿美元,第三是英国,约 74 亿美元。这与一个基本事实一致:前沿 AI 和算力投资在美国最容易落地,因为超大规模云厂商密度高、GPU 供应链集中、投资者愿意为多年期基础设施烧钱买单。

AI 接管了这个季度

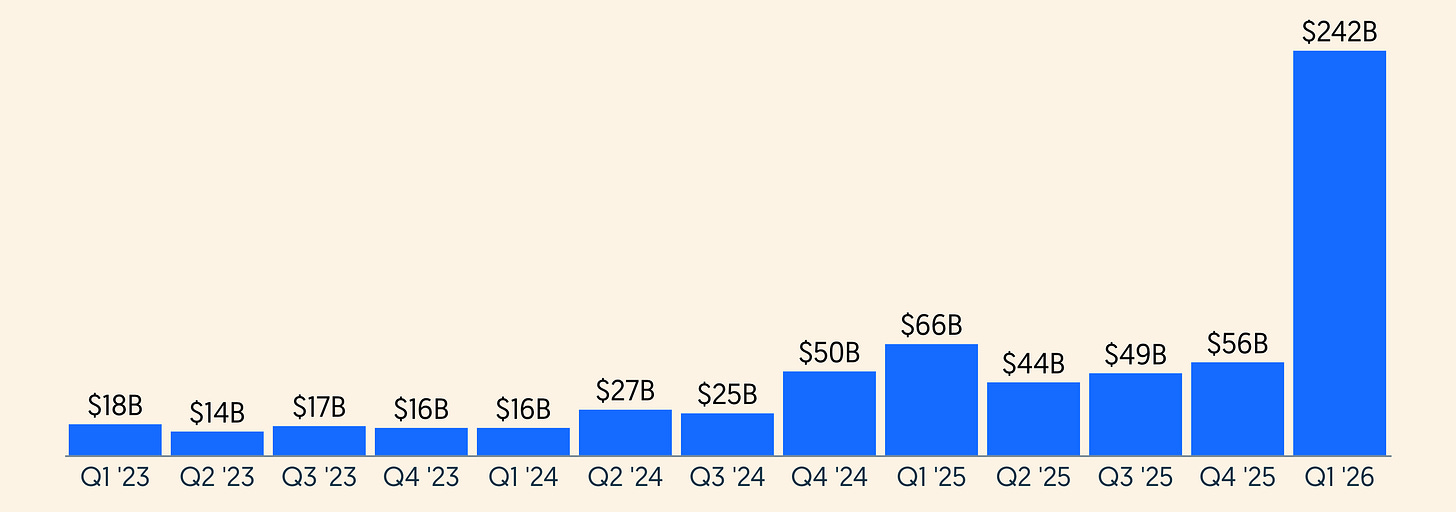

AI 在 Q1 2026 的统治地位无法忽视。Crunchbase 估算 AI 相关公司融了约 2420 亿美元,占全球风投的 80%。对比一下:2025 年 Q1 AI 融资约 596 亿美元,占当季总额的 53%。即使考虑数据库回填和定义漂移,方向很清楚:AI 从风投中最大的垂直领域,变成了按资金加权计算的风投市场本身。

图注:全球 AI 融资季度趋势(来源:crunchbase.com)

变化的不只是热情的程度。融资模式本身在向基础设施承销靠拢,少数公司的融资轮更像是资本市场事件,而不是传统风投。有史以来最大的五笔风投轮中,四笔在 Q1 2026 完成:OpenAI(1220 亿美元)、Anthropic(300 亿美元)、xAI(200 亿美元)、自动驾驶公司 Waymo(160 亿美元),合计 1880 亿美元,占全球风投的约 65%。

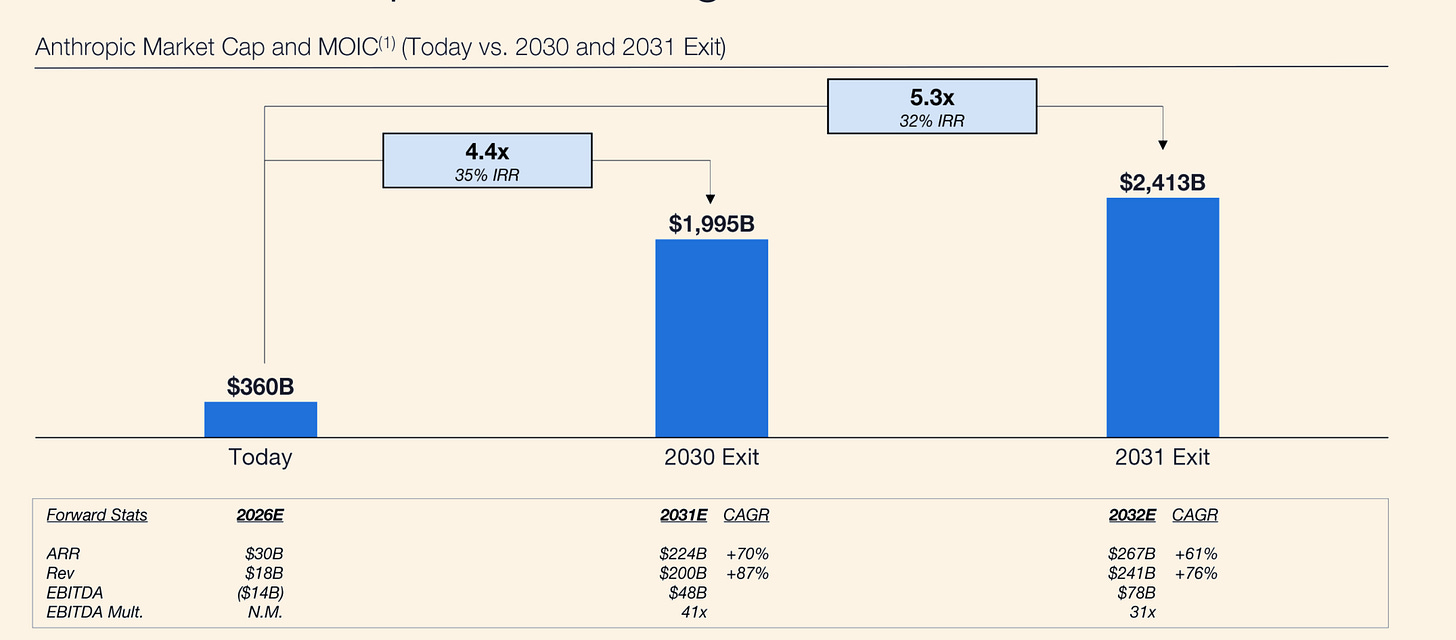

图注:Anthropic - Coatue 预测模型

Anthropic 的估值逻辑也得到了异常强劲的运营数据支撑。据 Reuters 报道,在 2026 年 2 月融资前后,Anthropic 的总收入年化已达约 140 亿美元,Claude Code 单项产品年化收入突破 25 亿美元,企业订阅数在 2026 年翻了四倍。到 3 月初,Reuters 报道总收入年化进一步升至约 190 亿美元。投资者的热情不仅来自前沿模型的期权价值,更来自加速兑现的企业变现能力。这解释了为什么 Anthropic 越来越被视为更干净的商业化 AI 敞口,尤其在编程和企业工作流基础设施方面。

图注:Coatue 预测 Anthropic 2030 年估值 1.995 万亿美元

其中一笔交易集中体现了这种范式转移。3 月 31 日,OpenAI 宣布以 8520 亿美元投后估值完成 1220 亿美元融资。公司明确将算力获取定位为核心战略瓶颈,并公布了横跨多个云合作伙伴和芯片平台的基础设施战略。另外两家前沿实验室也强化了同一模式:Anthropic 2 月宣布 300 亿美元 G 轮,投后估值 3800 亿美元,资金明确用于前沿研究、产品开发和基础设施扩张;xAI 1 月宣布扩大后的 200 亿美元 E 轮,核心用途同样是大规模算力基础设施建设。

OpenAI 的破纪录融资也暴露了一个重要的市场张力。虽然它仍是 AI 领域最大的资金磁铁,但据报道其股份在二级市场上已不再受追捧,部分机构持有者很难找到买家,而 Anthropic 股权的需求反而在增强。Bloomberg 报道投资者正在向 Anthropic 转移,这意味着单纯的规模可能已不足以在当前价格水平上维持市场对 OpenAI 的无限需求。

这一点很关键,因为 OpenAI 最新一轮的投资者结构不像传统风投辛迪加。它是一次由主要供应商和生态合作伙伴锚定的战略融资,包括 Amazon、NVIDIA、SoftBank 和 Microsoft,还有通过银行渠道募集的超过 30 亿美元个人投资者资金。实际上,这更像是围绕一家被视为 AI 栈系统性重要公司的基础设施支持型资产负债表调动,而非市场广泛信心的纯粹表达。

这个区分很重要。它意味着前沿实验室的一级市场融资可以在二级市场买家变得更加估值敏感的同时,继续保持巨大规模。Anthropic 以 3800 亿美元投后估值融 300 亿美元强化了这个观点:对很多投资者来说,相比 8520 亿估值的 OpenAI,Anthropic 可能提供更干净的上行/价格比。更广泛的含义是,后期 AI 资本正在分化——战略资本愿意以超大规模支持算力密集型龙头,而金融资本则在寻找下一个相对赢家,而非当前的品类领导者。

从这个角度看,Q1 2026 不仅是 AI 融资创纪录的季度,也是估值纪律开始通过二级市场重新进入这个领域的早期信号,即便一级市场的轮次规模还在扩大。

对机构投资者来说,一个关键细分是 Q1 2026 的 AI 融资应该拆成几个持久性差异很大的子类:前沿模型公司、基础设施和数据中心、芯片和算力供应链、Agent 和企业工作流平台、机器人和自主系统、国防相关部署。这个季度的大部分资金流向了基础设施最密集的层级,竞争优势通过锁定的算力、分发渠道和监管定位来体现,而不仅仅是模型质量。

Waymo 是「物理 AI」效应的典型案例。该公司 2 月以 1260 亿美元投后估值融了 160 亿美元,资金明确用于自动出行的全球扩张。虽然常被归类为自动驾驶,但 Waymo 的定位和投资叙事越来越落在更广泛的「AI 进入物理世界」类目中。

由此产生的二阶效应是集中度风险。当四笔交易就能占全球季度风投的三分之二时,创纪录的融资数据对初创企业健康度、就业创造和创新广度来说是一个脆弱的信号。对配置者而言:顶级 AI 敞口与风投生态其他部分之间的业绩分化,更可能扩大而非收窄。

加密在新风投周期中的位置

对专业投资者来说,加密和数字资产是 Q1 2026 第二大相关主题,但绝对规模远小于 AI。在加密专项融资追踪器中,Q1 2026 融资通常在高个位数十亿美元级别,月度波动很大。CryptoRank 的数据显示 Q1 共 252 轮融资,总额 86.32 亿美元。其中仅 3 月就贡献了约 59.5 亿美元(107 轮),也就是说 Q1 加密风投的大约三分之二落在了最后一个月。

图注:加密融资趋势(来源:cryptorank.io)

这种时间集中度是审慎对待「反弹」的第一个理由。一个被单月拉动的季度,容易受到数据修正风险(延迟上报、重新分类)和叙事风险(少数交易被误读为全面复苏)的影响。第二个警示是数据提供商之间的分歧。其他广泛流传的 2026 年初加密融资统计在金额和交易数量上存在显著差异,原因在于口径不同(风险股权 vs 债务、PIPE、IPO 后融资、国库融资策略、收购、未披露轮次)。

相比历史周期,Q1 2026 的加密风投更像是「实用性和通道」阶段的延续,而非广泛的投机繁荣。2025 年 Q1 CryptoRank 估算加密 VC 融资为 48 亿美元,并明确指出其中单笔 20 亿美元投资拉动了当季的大部分数据。Q1 2026 的情况类似——加密仍然对异常值高度敏感,但叙事焦点已从交易所转向稳定币基础设施和机构化赋能。

具体案例支持这个「通道优先」的判断。据 Reuters 报道,稳定币基础设施公司 Rain 以 19.5 亿美元估值完成 2.5 亿美元 C 轮融资,定位于稳定币关联的支付卡和钱包。Reuters 还报道 OpenFX 融了 9400 万美元,用于扩展基于稳定币的跨境支付基础设施,产品定位是比传统代理行更快的结算和更低的成本。这些不是「发币」的故事,而是以加密为底层的支付和资金管道的故事。

宏观和监管背景也有助于解释为什么稳定币和代币化在加密价格波动时仍能持续吸引资金。KPMG 的《金融科技脉搏》报告显示,2025 年「数字资产」领域(含风投、PE 和并购)的全球总投资几乎翻倍至 191 亿美元,明确提到了推动因素:欧盟 MiCA 全面生效、美国 GENIUS Act,以及市场对稳定币和资产代币化(特别是货币市场基金)的兴趣上升。这对 Q1 2026 的意义在于:当加密能够接入受监管的金融工作流(支付、托管、合规、代币化现金等价物),投资者基础就会拓宽到此前缺席的机构资金。

但反弹面仍然很窄。即使 Q1 2026 加密风投在部分追踪器中达到 80-90 亿美元,以 3000 亿美元的全球风投总量衡量,加密占比仍只是低个位数。这创造了一个重要的战略取舍:加密可能在边际上受益于风险偏好改善,但它在与票面更大、采用速度更快的 AI 机会争夺注意力。

最后一个细节是,加密融资数字可能被成熟巨头的大型潜在融资所扭曲,而这些融资未必能转化为广泛的初创生态融资。据 Reuters 报道,Tether 在投资者阻力的报道出现后淡化了围绕其潜在数十亿美元融资讨论的数字,说明即使大额交易发生,它们反映的更多是后期资产负债表策略,而非生态层面的早期扩张。

更广泛的市场地图

AI 和加密之外,Q1 2026 仍有一些关于风投下一周期定位的信号,但其中很多越来越带有「AI 相邻」属性,而非独立存在。Crunchbase 在 2025 年末和 2026 年初的数据和评论中强调了机器人、国防科技、网络安全和部分金融科技的强劲融资势头,共同主线是自动化、主权和基础设施。

机器人是一个好的案例。Crunchbase 报告 2025 年机器人风投融资近 140 亿美元,同比增长约 70%,超过了 2021 年的峰值。对机构投资者来说,这不是一个「机器人炒作」的故事,更多是 AI 的资本配置后果:当模型趋于商品化,投资者在硬件集成、部署约束和受监管运营环境中寻找可防御的护城河。

国防和双用途技术同样处于地缘政治与 AI 能力的交叉点。Crunchbase 报告 2025 年国防科技融资 85 亿美元,创历史新高。在欧洲,Financial Times 描述了 2025 年 AI 和国防领域不断增长的 VC 活动,与主权安全关切相关。这些趋势对 Q1 2026 的市场定位很重要,因为它们支撑了一个更宏观的论点:风投资金越来越多地追随国家能力议程,而不仅仅是消费软件的 TAM 叙事。

地域仍是关键分化因素。美国在 Q1 2026 占据了异常高的全球风投份额。欧洲虽然在总额上不领先,但持续产出重要的 AI 融资,包括 Financial Times 所描述的欧洲有史以来最大的种子轮——一家新 AI 初创公司融了超过 10 亿美元。中国的风投场景则呈现不同模式:Reuters 报道中国 VC 募资预计创下季度纪录,由国家主导的资本形成和 AI/机器人的政策推动驱动,政府和国有实体是主要出资方。

含义是:2026 年的「全球 VC」不是一个市场,而是至少三台部分独立的机器——美国体系由前沿平台的私人超级大轮主导,中国体系越来越受国家资本配置逻辑中介,欧洲体系保持创新但受限于扩张融资缺口,只能产生选择性的超级轮次,而非广泛的后期深度。

下半年怎么看

思考 2026 年余下时间最有用的方式是基于情景的,因为 Q1 的总量对分类和时机异常敏感。

第一,头条风投总额可能继续高位运行,即使广泛的交易活动没有恢复。交易数量仍远低于历史常态,而平均轮次规模在上升。Q1 2026 更像是这一模式的延续而非逆转。如果超级大轮继续,配置者可能会看到「创纪录的风投」与新兴管理人募资困难、缺乏 AI 敞口的种子基金受困、主题赛道外的创始人融资艰难并存。

第二,估值纪律更可能被考验,而非放松。Carta 数据显示,到 2025 年 Q4 早期估值创下纪录,种子轮投后估值中位数达到 2400 万美元,A 轮达到 7870 万美元,同时平台上前 10% 的美国初创公司拿走了 2025 年约一半的资金。这种组合在历史上与更大的结果分化相关:被认为是品类领导者的公司入场价更高,中位数公司面临更大的关停或整合压力。

第三,退出环境在总量上改善,但在执行窗口上仍然脆弱。全球退出活动已从低谷恢复,得益于 IPO 恢复和持续的并购,但募资条件仍然疲弱,公开市场波动随时可能关闭窗口。2026 年初,Crunchbase 指出市场波动延缓了部分上市进程,即使私人融资在激增。实际意义是 2026 年退出可能仍然不均匀:对精英资产开放,对其他人则间歇性关闭。

第四,对加密投资者和创始人来说,核心问题是加密究竟是受益于 AI 驱动的风险偏好回升,还是被它挤出。目前证据参半。一方面,稳定币和支付项目正在融到有意义的轮次并吸引主流风投参与。另一方面,AI 融资的绝对规模及其吸引主权、企业和战略资本的能力,可能会把边际资金从中型加密机会中抽走。

从 insights4vc 的视角看,2026 年余下时间最值得关注的信号是:加密融资能否从通道基础设施扩展到真正的消费者采用?代币化能否从试点项目扩展到可重复的机构工作流?方向是建设性的,特别在支付、托管、合规和代币化金融基础设施方面,但监管和审慎性门槛可能仍会在投资者兴趣上升的情况下减缓实际落地。

结论

Q1 2026 与其说是风投的全面复苏,不如说是一种新融资范式的浮现。创纪录的头条数字由一小群 AI 和算力密集型平台以史无前例的规模推动,而底层的交易广度远弱于表面数字所暗示的。加密有所改善,但主要集中在与受监管金融基础设施相关的领域,而非广泛的投机需求。对投资者和创始人来说,信号很清楚:2026 年的风投越来越由集中度、选择性和不断扩大的分化来定义,而非均匀的复苏。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。